中小型投資再考

2025.10.10

今年の夏は、各地で猛暑日の日数や連続日数が更新されるなど記録的な猛暑でしたが、彼岸を過ぎ朝夕はめっきりと涼しくなりました。空に浮かぶ雲も秋雲に変わっています。

一方、株式市場は夏の熱気を取り込んだかのように、9月18日には日経平均株価は終値で45,000円と史上最高値を更新、9月19日には日本銀行によるETF、J-REITの売却発表があり下落しましたが、週明けの22日は再び最高値を更新しました。

世界的に株価は上昇していますが、日本について考えると、アメリカとの交渉で関税率が最低水準で妥結し景気への影響度が軽微に留まったこと、2025年度第1四半期の決算発表を終え企業業績の落ち込みがさほどではないとわかってきたことなどが要因として挙げられます。上場主要企業で構成されるTOPIX500(除く金融)のQuickコンセンサス集計では、今2025年度は前年度比2%の経常減益ですが、来2026年度は同12%の経常増益となりピーク利益更新が予想されています。底流には東京証券取引所が企業に要請した「資本コストや株価を意識した経営」を受けて、企業がROEの改善、株主還元に取り組み始めたことを評価、海外機関投資家の日本株に対する見方が変わってきたこともあります。

株価を考える上で重要な企業業績を少し分析してみたいと思います。第1四半期発表後の会社側の2025年度の企業業績計画を集計すると、TOPIX500(除く金融)で前年度比7%の経常減益です。これを東証30業種でみると、経常増益業種が18、減益業種が12となっています。自動車を中心とした輸送用機器が全体を押下げており、輸送用機器を除くと前年度比1%弱の減益、Quickコンセンサスでは同3%の増益予想です。

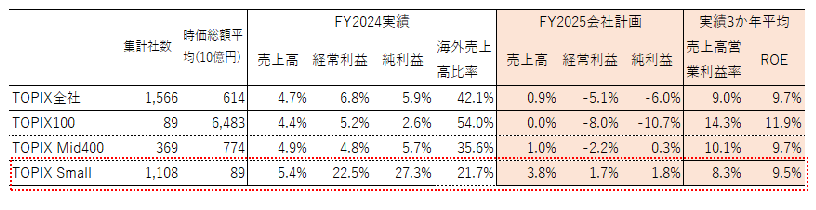

また、規模別でみると中小型株の業績が堅調です。TOPIX採用企業から金融関連などを除いた1,600社弱の2025年度会社計画の経常利益を集計すると、大型株のTOPIX100では前年度比8%減益、平均時価総額7,740億円のTOPIX Mid400(以下Mid400)では同2%減益なのに対して、平均時価総額890億円の中小型株で構成されるTOPIX Small(1,100社強、以下Small)は2%弱の増益予想です(図表1)。増益社数の比率でみても、TOPIX100、Mid400では60%なのに対して、Smallでは68%です。TOPIX100、Mid400の構成企業は海外売上高比率が高く、アメリカの関税率引き上げや、前年度比で円高となっていること、Smallには情報・通信、小売り、サービスなど、景気動向に左右されにくい業種が多いことが要因でもありますが、Smallの企業が独自のビジネスモデルで業績を拡大していることの証明でもあります。

株価の動向をみると、9月に入ってからは大型株優勢ですが、年初からのパフォーマンスは中小型株優位です。Smallの株価指数の上昇率はTOPIX100、TOPIX Midを上回っており企業業績を反映した形となっています。

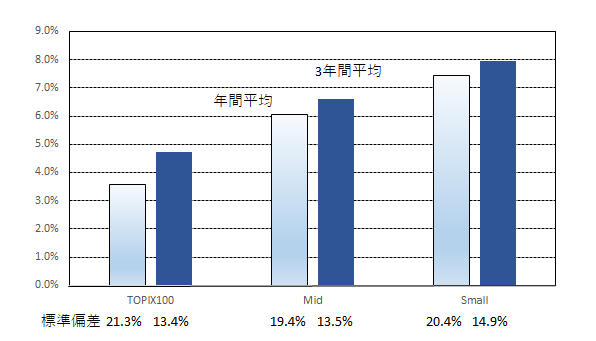

中長期では、中小型株のパフォーマンスは大型株を上回るとされていますが、起点の取り方によってパフォーマンスは変わります。そこで、2000年以降のTOPIX100、Mid400、Small各指数の年間と3カ年のパフォーマンスを検証してみました。ここでの考え方は、前年末に各指数の全銘柄へ等金額投資し、1年間保有することを毎年繰り替えした場合、また、同じく3年間保有した場合のパフォーマンスがどうだったかということです。SmallのパフォーマンスはいずれもTOPIX100、Mid400を上回っています(図表2)。また、リスクとして株価の変動を示す標準偏差をみてもそれほど大きな差がありません。Smallは、小売り、サービスなどの業績変動の少ない企業の構成が多いことが影響していると考えられ検証が必要ですが、一定社数を保有することで株価変動リスクは抑えられます。

中小型株企業の課題としては、売上高営業利益率、自己資本利益率(ROE)の低さが挙げられます。ROEではMid400とそれほどの差はありませんが、製造業、卸売業、小売業などでは大きく見劣りします。ただ、この低さは今後のポテンシャルでもあります。東証の求める「資本コストと株価を意識した経営」は、中小型株では緒についたばかりで、今後の改善が予想されます。機関投資家の評価が変わることで株価上昇余地は大きいと言えます。

足元の株式市場は大型株中心に堅調に推移していますが、少し間口を広げて中小型株を組み入れることでより高いパフォーマンスが期待できます。そして中長期で持ち続けることが好パフォーマンスの一つの道といえます。

(9月30日記 山中 信久)

(図表1)TOPIX採用企業の規模別業績計画

(注1)母集団はTOPIX採用1,679社から銀行、証券・商品先物、保険業種、決算期変更などを除く。会社計画、時価総額は9月16日現在。会社計画未公表は日経予想で補完。売上高営業利益率、ROEは単純平均

(注2)ROEは異常値と思われる±60%を除外。FY2025は2025年8月期~2026年7月期まで

(出所)Astra Managerのデータを基にいちよし経済研究所作成

(図表2)TOPIX規模別指数のパフォーマンス比較

(注1)年間平均は前年末からの1年間の指数変動率の平均。3年間平均は4年前末からの指数変動率の年平均。各指数は1999年末から2025年9月29日

(注2)標準偏差は各指数の変動率で、全銘柄を等金額投資したと仮定したリスク

(出所)Astra Managerのデータを基にいちよし経済研究所作成

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。