2018年3月号巻頭言 アナリストは悩んでいる

2018.03.09

平昌冬季オリンピックが終了しましたが、日本選手は冬季オリンピック参加史上で最多となる 13個のメダルを獲得し、日本国内は大いに盛り上がりました。私も腰を据えてみたテレビ中継で 3個の金メダル獲得の瞬間を観ることができ、元気をもらいました。

このオリンピックの盛り上がりに対して、株式市場はさえない動きが続いています。調整のきっかけはアメリカで、2月2日に発表された1月の雇用統計で、賃金上昇率が市場予想を上回る2.9%となったことから長期金利が2.8%台へ上昇、FOMC(連邦公開市場委員会)による想定以上の金利引き上げ観測が表面化しました。ニューヨーク・ダウ工業株は2月2日に前日比665ドル(2.5%)、さらに週明けの5日、8日にも1,000ドルを超える下げとなり、1月26日の年初来高値26,616ドルから10%の下落となりました。この調整の背景は、1年間で30%以上ダウ工業株が上昇していたことによる過熱感、PER(株価収益率)が20倍近くとなり2000年以降のPER平均16倍を大きく上回っていたことなどが考えられます。

日本の株式市場の下落は、このアメリカの調整に「巻き込まれた」感があります。年初来高値の1月23日24,124円から、2月14日の安値まで2,969円、12%の下げを記録、年初来高値を付けた日から少し日にちはずれてはいますが、「節分天井」となりました。

しかし、日本企業の足元の業績は好調です。2月16日発表された日経新聞の3月期決算企業の業績集計(除く金融)から試算すると、2017年度第3四半期(10~12月)の業績は、売上高で前年同期比9%の増収、経常利益で同12%の増益です。2017年度通期会社計画も、前年度比7%増収、同13%経常増益となっています。国際的な市況上昇から鉄鋼、化学などの素材関連、半導体の需要拡大継続を受けた電気機器関連、円安が寄与した自動車関連などが収益を牽引しています。通期会社計画は、第2四半期(7~9月)の発表時から売上高で1%ポイント弱、経常利益で1%ポイント強の上方修正となりました。

ただし、この会社計画では第4四半期(1~3月)は、前年同期比で約10%の減益を想定していることになります。為替が円高に振れているため為替差損の発生も予想されますが、前年同期比で減益になることはないでしょう。アナリスト・コンセンサスでは、東証1部上場の主要企業で構成されるTOPIX500(除く金融)ベースで2017年度は前年度比7%増収、同18%経常増益、来2018年度は同3%増収、9%経常増益の予想です。こちらも、2017年度は12月の予想に比較して売上高、経常利益とも約2%ポイントの上方修正となっています(2月20日現在)。

またPERをみても、TOPIXでは2017年度予想基準で15倍、2018年度はアナリスト・コンセンサスを基準にすると14倍です。金融危機(リーマンショック)が一段落した2010年以降の東証1部全銘柄の予想基準PERは平均17倍、株価が調整する前の1月末でも17倍でしたからPERでみた割高感はありません。FRB(連邦準備理事会)の議長が交代したアメリカと異なり、黒田日銀総裁の続投が見込まれ、金融緩和が継続すると予想されます。このため、PERが大きく調整する必要はないと考えます。

日本、アメリカともに、株式市場は落ち着きを取り戻しつつあるように見えますが、3月20日、21日に開かれるFOMCで、どのような決定がなされるのかを見定めるまでは、ニューヨーク市場は調整が続くかもしれません。日本に限って言えば、上述したようにファンダメンタルズはしっかりしています。「彼岸底」になることを期待したいと思います。

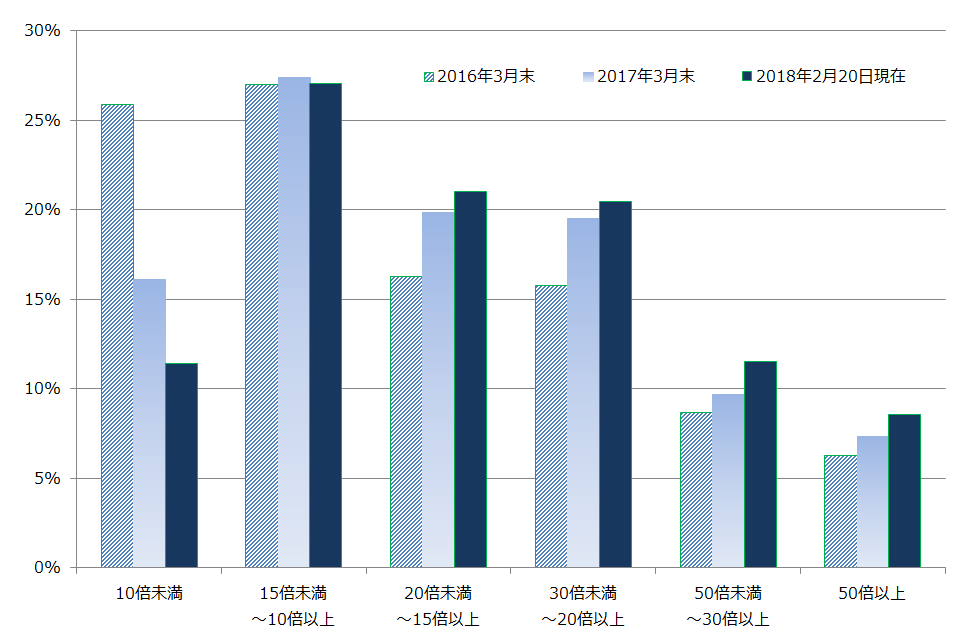

このような中で、個別銘柄を調査し投資家へ推奨銘柄を提供することを業とするアナリストは悩みを抱えています。市場全体のPERに割高感はないのですが、個別企業をみるとPERが切り上がった銘柄が数多くあります。特に成長が期待される銘柄、有望銘柄では市場平均の2倍以上のPERとなっている銘柄も珍しくありません。図表には、全上場企業の直近3年間の予想基準PERの分布を示しました。分子の株価は年度決算が発表される直前の3月末、分母の利益(図表注3参照)は、その年度の予想数字を使用しています。また、特別損失、特別利益の計上により当期純利益が通常より大きく振れている企業は除きました(図表注5参照)。

この図表をみると、2016年3月末に比較して、直近(2月20日)ではPER10倍未満の銘柄構成比が大幅に減少、15倍以上の構成比が増えていることがわかります。20倍以上の銘柄の構成比は、31%から41%に上昇しています。利益成長を考慮しても割高と考えられ、投資判断を引き下げざるを得ない銘柄が増えています。

足元の企業業績は堅調に推移していますが、やや円高に振れていることもあり来2018年度の企業業績の伸び率は鈍化が予想されます。増益率が鈍化する時の株式投資は銘柄判断がより重要になります。さらに、成長銘柄のPER上昇もありバリュエーションから割安銘柄を探すことが難しくなっています。以前にもまして、個別企業の競争力、商品・製品開発力、経営などの視点を交えた投資判断が求められ、アナリストの力が試される相場となりました。

(2018年2月28日記 山中 信久)

(図表)PERの構成比推移~割安銘柄が少なくなっている~

(注)1.母集団は東京証券取引所1、2部、東証マザーズ、JASDAQ上場の全銘柄(金融を含む)

2.PER=時価総額(自己株式を除く)÷予想当期純利益(親会社株主に帰属する当期純利益、以下同じ)

3.予想当期純利益は日経予想

4.決算期変更(12カ月決算以外)該当月に市場で売買が成立しなかった銘柄を除く

5.特別損失、特別利益の計上により予想当期純利益が通常よりふれている以下の企業を除く

予想当期純利益/予想経常利益が100%以上、同30%以下

(出所) Astra Managerのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。