2018年5月号巻頭言 オーナー企業を考える

5月に入ると、証券アナリスト(以下アナリスト)は2017年度の決算発表の対応に追われます。この時期は、終了した2017年度の分析もさることながら、新たに始まった2018年度の会社業績計画(ガイダンス)の考え方とアナリスト予想の作成が重要になります。 2017年度第3四半期の決算発表後のアナリスト・コンセンサス予想は、東京証券取引所1部上場の主要企業で構成されるTOPIX500(除く金融)ベースで(注)、2017年度は前年度比18%経常増益、2018年度は同8%経常増益でした。為替前提は1ドル110円前後です。円ドルがやや円高に振れていることや、アメリカ・トランプ政権の保護貿易政策の影響懸念などがあり、2018年度のガイダンスはかなり保守的な数字となることが予想されます。 しかし、アメリカ経済が好調を持続、中国経済も減速懸念はあるものの実質GDPでは6%台を維持、アジア経済も回復基調です。2018年度も企業業績は堅調な伸びを予想します。 しかし、アメリカ経済が好調を持続、中国経済も減速懸念はあるものの実質GDPでは6%台を維持、アジア経済も回復基調です。2018年度も企業業績は堅調な伸びを予想します。 (注)TOPIX500対象企業から金融、決算期変更企業などを除いた415社

堅調な業績とは別に、データの改竄、海外事業の大規模な損失発覚など、日本企業の経営の劣化がたびたび話題となります。一方、海外機関投資家などを中心に、オーナー企業を評価する意見も数多く目にします。週刊ダイヤモンド4月14日号でも、「外人投資家が熱視線 オーナー社長最強列伝」が特集されていました。 しかし、どのような企業をオーナー企業と定義するかは難しく、定まったものはないようです。アナリストに聞いても、創業者が社長、会長を退いた後も資産管理会社や最高顧問などの形で実権を握っているケース、株式の保有比率は小さいながらも創業者社長として絶対的な権限を有している企業などいろいろなパターンが挙げられてきました。 そこで、今回は以下のような基準で企業を分類してみました。

- (1) 会長、社長が大株主で50%以上の株式を所有している企業

- (2) 会長ないし社長が筆頭株主となっている企業

- (3) 会長、社長が大株主であり、その同族の資産管理会社、従業員持ち株会社の保有株式数合計が、株主総会の特別決議を阻止できる3分の1超となる企業

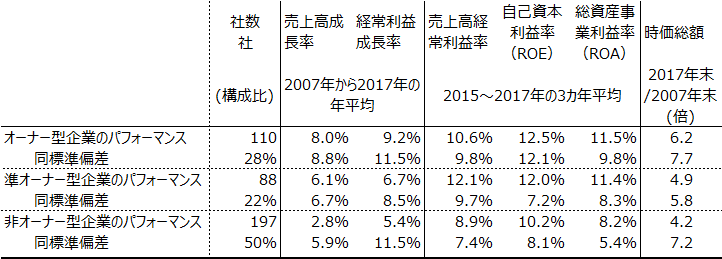

以上の(1)から(3)に当てはまる企業をオーナー型、会長ないし社長が主要株主10位以内にあるが、上記の(1)から(3)に当てはまらない企業を準オーナー型、それ以外の企業が非オーナー型企業としました。 分析対象は、いちよし経済研究所が定期的に業績をフォローする530社の内から、2007年から継続して財務データが取得可能な395社です。なお、いちよし経済研究所がフォローするのは中小型成長企業で、時価総額では100億円から2,000億円までが主となります。 この395社を上記で分類すると、オーナー型は全体の28%、準オーナー型は22%、非オーナー型が50%です。週刊ダイヤモンドの特集記事でも、日本経済大学大学院後藤特任教授の分析で、役員が筆頭株主となっている企業、役員が10大株主となっている企業の合計が40%です。中小型成長企業の場合、創業者が会長、社長として経営に携わっている企業が多いので、オーナー型、準オーナー型企業の合計50%という数字はおおむね妥当と考えられます。

この3分類の企業を、成長率、利益率、さらには株式市場での評価としての時価総額でみたのが下の図表です。 2007年から2017年までの10年間(図表 注2参照)の年平均売上高平均成長率と経常利益成長率をみると、オーナー型、準オーナー型、非オーナー型の順になっていることが分かります。 売上高経常利益率、自己資本利益率(ROE)、総資産事業利益率(ROA)(図表 注3参照)では、指標ともにオーナー型、準オーナー型が非オーナー型を上回っています。なお、この3指標は、業績変動の影響を除くため、直近3期間の平均値を採用しています。 これらの指標を反映した結果である2007年末から2017年末の間の時価総額の倍率は、オーナー型、準オーナー型、非オーナー型企業の順となっています。 オーナー型、準オーナー型企業は非オーナー型企業より成長率が高い。利益率も非オーナー型よりも高く、収益性が重視されている。結果として、株価パフォーマンス(時価総額の伸び率)でも良好な結果が得られていることになります。

オーナー型企業は、事業展開で大胆な決断ができる、意思決定のスピードが速いなど、経営面の優位性があり、それが機関投資家に評価されているのもうなずけます。 ただし、各指標のばらつきを見た標準偏差は、オーナー型、準オーナー型企業が非オーナー型企業を上回っているものが多いのも現実です。オーナー型のメリットを活かしている企業が多い反面、逆にオーナーの弊害が出ている企業も多数あることを示しています。 決算発表が本格化する5月、ガイダンス、アナリスト・コンセンサス予想も重要ですが、決算短信や事業報告などを読み企業の経営に目を向けるのも一つの投資アイデアと考えます。事業の優位性、事業戦略、経営戦略などを考えることに加えて、企業がオーナー型なのか、非オーナー型なのかを一つの判断にするもの良いのではないでしょうか。

(2018年4月26日記 山中 信久)

(図表)オーナー型企業のパフォーマンス

(図表 注1)母集団はいちよし経済研究所が定期的の業績をフォローする530社から継続して2007年から2017年までの財務データが取得できる企業

(図表 注2) 2007年は2007年1月期から2007年12月期、2017年は2017年1月期から2017年12月期

(図表 注3)総資産事業利益率(ROA)=(営業利益+受取利息・配当金)÷総資産(期中平均)

(図表 注4)売上高経常利益率、自己資本利益率、総資産事業利益率は2014年1月期から2016年12月期の直近3ヵ年の平均

(出所)Astra Managerのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。