2018年9月号巻頭言 PER(株価収益率)の二極化を考える

今年は、6月29日(正確には「頃」)の関東甲信越地方での梅雨明けに始まり、7月23日には埼玉県熊谷市で41.1度という最高気温を観測、さらに8月には5日連続台風発生と、いずれも1951年以降の観測史上初という記録ずくめの夏となりました。

一方、株式市場は力強さに欠ける展開が続いています。(1)アメリカ・トランプ政権と中国の高関税の発動が貿易戦争の様相を呈してきたこと、(2)同じくトランプ大統領が、トルコが拘束するアメリカ人牧師の開放を求めて制裁関税を発動したことによる一段のトルコ・リラ安とそれに連鎖した新興国通貨安、(3)中国経済の減速懸念などが影響をしていると考えられます。

一方、上場企業の業績はしっかりしています。8月14日で上場企業の2018年度第1四半期(4~6月)の業績発表がほぼ終了しましたが、その際に発表されたTOPIX500(除く金融)採用企業の2018年度の会社側の業績計画数値を集計すると、売上高で前年度比2%増収、2%経常増益です(注)。特別利益の剥落があり当期純利益は3%の減益計画ですが、5月の2017年度決算発表時の計画と大きな変化はなく、企業業績の方向としては微増収、微増益が継続しています。第1四半期では通期計画の業績修正は多くありませんが、それでも集計対象中11%の企業が経常利益計画を上方修正、下方修正は5%の企業にとどまっています。化学、鉄鋼、電気機器、輸送用機器などの製造業で上方修正計画が多いようです。

アナリスト予想はまだ出そろっていませんが、8月17日現在のTOPIX500(除く金融)採用企業のQuickコンセンサス集計では、2018年度予想は前年度比2%の増収、9%の経常増益予想です。6月時点の予想と比較しても売上高、経常利益ともに1%以下ながら僅かに上方修正となっていますが、これはトヨタ自動車のコンセンサス予想が上方修正されたためで、これを除くと増収率は変わらないものの、経常利益は僅かながらの下方修正となります。社数ベースでみても、経常利益予想が上方修正された企業が42%に対して、下方修正が51%と過半に達しています。原材料高によるコストアップから化学、市況下落の影響を反映して非鉄金属や海運、天候要因などにより消費の一角で下方修正が目立ちます。

(注)集計企業数はTOPIX500採用企業からQuickコンセンサスがある企業で、金融、決算期変更などを除く424社。会社業績計画が未公表の場合は日経予想で代替。

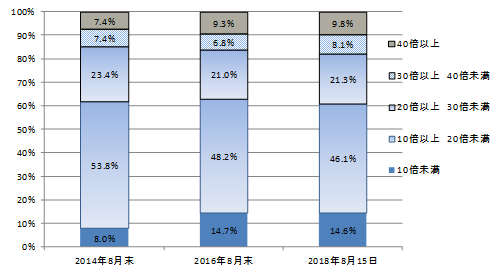

株式市場に力強さが欠ける中、一部の企業に投資が集中したことで高PER企業が増えています。図表は、第1四半期決算終了後の今期予想PERの分布を4年前、2年前と比較したものです。今期予想PER30倍以上の企業は、4年前の2014年8月末に全上場企業の15%だったのに対して、2016年8月末には16%、今年8月15日には18%に増加しています。ちなみに、第1四半期決算の発表途中の今年8月3日では今期予想PER30倍以上の企業は20%に達していました。

対して、今期予想PERで10倍未満の企業は2014年8月末の8%から今年8月15日現在では15%に増加、今期予想PERで10倍以上、30倍未満の企業が77%から67%へ減少しています。大きな変化ではありませんが、今期予想PERが二極化していることが分かります。業種別にみると、高PER企業にはサービス、IT(情報・通信)関連が多く、この2業種で50%を占めます。低PERは幅広い業種に分散していますが、建設、機械、輸送用機器、卸売、銀行、不動産関連企業が多く見受けられます(今期予想PERの構成に関しては図表の注を参照)。

今期予想で高PER企業への投資は、その企業の成長性を評価したものと考えられます。そこで、今期予想基準で高PER企業に投資をした場合と低PER企業に投資をした場合の比較をしてみました。2014年8月末に予想PERで30倍以上の企業に等金額投資をしたとすると、第1四半期決算発表を反映した今年8月15日現在での単純平均の株価上昇率は37%なのに対して、10倍未満の企業で43%です。2016年8月末のケースでも、PER30倍以上では25%だったのに対して10倍未満は34%の上昇率です。2014年8月末から今年8月15日までのTOPIXの上昇率は28%、2016年8月末からも28%なので、2016年8月末の予想PER30倍の企業群の単純平均株価上昇率は市場平均並みということになります。

また、株価が上昇している企業と下落している企業の割合は、2014年8月末と今年8月15日現在の比較で、予想PER10倍未満では上昇が69%、下落は20%なのに対して、予想PER30倍以上では上昇が62%に低下、下落は38%にアップします。2016年8月末でも同じことが言え、今年8月15日現在までの株価は、予想PER10倍未満の企業では上昇が85%、下落企業が12%、予想PER30倍以上では上昇が61%、下落が39%です。

足元で高PER企業の株価修正が起こっています。資金の向け先として、単純に予想PERで低い企業に投資をするのは危険であり、その企業の製品・商品の成長性、企業の成長戦略などを見極める必要がありますが、長期投資を考えた場合、やはり今期予想PERが低いものから選ぶほうが効率的といえるようです。

(2018年8月24日記 山中 信久)

(図表)今期予想PER分布の推移

(注)対象は全上場企業。一定の商いのもとで株価が決定されていると思われる企業を対象とするため売買代金25日移動平均で1日1億円以上。予想当期純利益が赤字、特別損益による予想今期PERの上下を除去するため、予想当期純利益/経常利益で30%未満、85%以上を除く。また、今期予想PERで100倍以上、1倍未満も除く。

(出所) Astra Managerのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。