2020年春号巻頭言 新型コロナ後の銘柄選びを考える

2020.04.10

新型コロナ・ウィルスが猛威を振るっています。厚生労働省のホームページから世界の感染者数を追うと、 2月 4日は 2万人強だったのに対して、 2月 28日に 50カ国 8.1万人となり、 3月 31日には 192カ国、 77.5万人へと、まさにパンデミック、世界的大流行です。地域的にも、 2月 28日では中国以外は 2,800人ほどでしたが、 3月 31日ではアメリカが 16万人と中国の倍近い感染者数となり、中国以外が 90%を占める状況となっています。

経済への深刻な影響を懸念して、主要国の株価は大幅な値下がりとなりました。

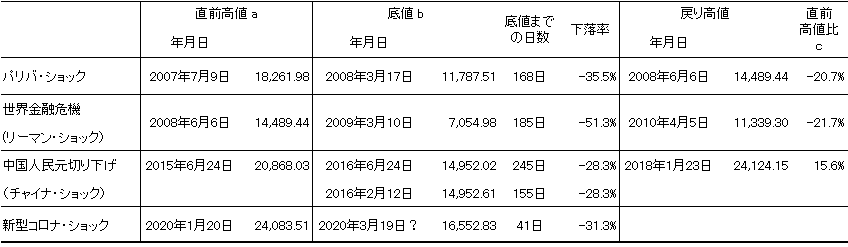

今回の新型コロナ・ショックによる株価下落の特色はそのスピードにあります。図表 1に示したように、 2000年以降で株価が 30%前後下落した局面は、今回を含めて 4回になります。フランスの BNPパリバが傘下にあるファンドの解約凍結を発表したことに端を発したパリバ・ショック時の日経平均株価は、営業日ベースで 168日間、下落率は 35%、リーマン・ブラザースが経営破綻したことにより発生した世界金融危機、リーマン・ショック時は、同 185日で 51%の下落、突然の中国人民元の切り下げで株価が下落した時の日経平均は一番底までで同 155日、 28%下落、二番底までには 245日を要しています。ちなみに、 30%下落までに要した日数は、パリバ・ショック時で 162日、リーマン・ショック時で 85日でした。

対して、今回の新型コロナ・ショックは直近の底値(3月19日)までで31%下落、直近高値(1月20日)からは営業日でたった41日です。機関投資家のプログラム売買や、ポートフォリオの資産リスク量を一定とするように機械的に資産構成を調整するリスク・パリティー戦略の影響が大きいと思われますが、やはり市場の想定外の事態が起こったということです。

(図表 1)2020年以降で日経平均株価が30%前後下落したケース

(出所 )Astra Managerのデータをもとにいちよし経済研究所

新型コロナ・ウィルスがどこまで広がるのか、いつ終息するのかは判断をしかねます。経済指標は、これから今まで以上に厳しい数字が発表されてきます。しかし、各国中央銀行が緊急の会議を開催し政策金利を引き下げ、大規模な資産購入による資金供給を実施しています。また、各国政府による個人への給付金、企業への補助金、債務保障などの経済対策が発表されました。アメリカや日本は国内総生産の 10%前後になる模様です。新型コロナ・ウィルスの終息が見えてくれば、再び市場は活況を取り戻します。

そこで、過去の株価反騰局面で、どのような銘柄が買われたのか、リーマン・ショック、中国人民元切り下げ後の動きの中から調べてみました。

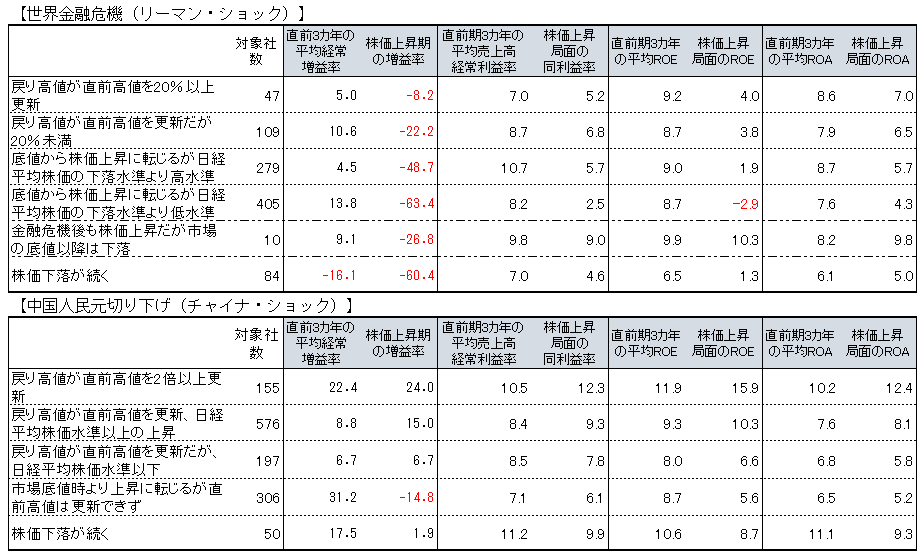

図表は掲載できませんが、リーマン・ショックの局面は、下落率の大きさで 5分類し、回復局面での上昇率をみると、下落率のもっとも大きかったグループの上昇率が大きく、下落率の最も小さなグループの上昇率が最も小さいという結果でした。一方、チャイナ・ショック時はそこまでの明確な相関はなく、株価下落率の最も大きい第 1グループと 2番目の第 2グループでは、戻り局面の上昇率に差はありません。

次に、企業業績、収益力、財務体質が、株価反騰と関係があるのかみてみました。ここでは単純化して全社を対象に、戻り高値が下落前の高値をどれだけ更新したか、ベンチマークとしての日経平均株価の水準を上回ったかなどの基準でグループ化しました。

ショック時なので、財務の安全性を示す自己資本比率、資金力を示す売上高営業キャッシュフロー比率などをみましたが、株価上昇率との相関はあまりみられません。収益力を示す売上高経常利益率も関係性は薄いようです。やはり、経常利益の増益率が高いほど (リーマン・ショック時は減益率が小さいほど )株価上昇率が大きいという結果です。また、 ROE(純資産利益率)、 ROA(総資産利益率)の水準も株価上昇率と正の相関があります。下落時直前 3期間の ROE、 ROAの水準が高いほど戻り局面の株価上昇率が高いということも分かりました。

株価が企業価値以上に大きく下落した銘柄が多数あります。新型コロナ・ウィルスの感染がいつ終息するかは予想できませんが、企業の本来の収益力を考え、銘柄選びをして反騰局面に備えるよい機会かと思います。

( 2020年 4月 1日記 山中 信久)

(図表 2)株価急落前と上昇局面における主な財務データ (単位:社、%)

(注 1) 対象は東証1部、除く金融。月間売買代金合計が1億円未満を除く。

(注 2)財務データが対象期間で継続して取得可能企業。

(出所 )Astra Managerのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。