2020年夏号巻頭言 新型コロナと企業業績を考える

2020.07.10

新型コロナウイルス(以下新型コロナ)に収束の兆しが見えません。 JOHNS HOPKINS大学の調査によると 6月 29日 3時現在で 1,027万人、死亡者数も 50万人に達しています。同日の日本の感染者数も 1.8万人を超え、死亡者も 971人となっています。新規感染者数も再び拡大傾向にあり、 6月 29日の感染者数は 1日 100人を超えました。

書店にも感染症に関する特設コーナーが設けられ、数多くの書籍が横積みされています。新型コロナの今後の動向の参考になるかと思い、 1918年から 1920年にかけて全世界に蔓延し、世界全体で 5,000万人とも 1億人ともいわれる死亡者を出したとされるスペイン風邪の本を数冊購入して読んでみました。

参考になったのは、 1922年(大正 11年)に内務省衛生局が刊行した「流行性感冒」の翻刻本です。府県での蔓延状況などが克明に記されており、日本におけるスペイン風邪流行は 3波(回)あったとしています。第 1回は 1918年(同 7年) 8月から 1919年(同 8年) 7月までで、 1918年 9月上旬に「漸くその勢いを増し」、 11月に「猖獗を極めたり」とあります。第 2回は 1919年(同 8年) 10月から 1920年(同 9年) 7月までで、 2020年 1月には「猖獗を極め多数の患者死」を出しました。第 3回は 1920年(同 9年) 8月から 1921年(同 10年) 7月までで、抗体ができている人が多くなったためか、「普通の感冒と区別すること能わざる程度のもの多く」とあります。この 3回の流行による感染者数合計は 2,380万人、死亡者数は 38.8万人に達しました。当時の日本の人口は約 5,540万人ですので、 40%強の方が罹患したことになります。

このスペイン風邪の感染者数には異議もあります。速水融(あきら)慶応大学名誉教授は、 1918年(同 7年) 10月から 1919年(同 8年)春までの「前流行」と 1919年(同 8年) 12月から 1920年(同 9年)春までの「後流行」の 2波に分け、死亡者数に関しては 45.3万人としています。肺結核、気管支炎、その他の呼吸器系を病因とする死亡者の平年を超える「超過死亡」者を計算し、スペイン風邪による死亡者と合わせた数字です。

このスペイン風邪が経済に与えた影響に関しては、高橋亀吉の「大正昭和 財界変動史」などをあたりましたが良くわかりません。学校の休校、職員の罹患による公共交通機関の運行などに影響があった模様ですが、今回のような自粛は行われなかったようです。 1818年 11月には第一世界大戦の休戦が成立しています。日本は第一世界大戦による特需とその反動減による景気後退が発生、 1920年 3月には株価が急落しました。第一大戦終結の影響がはるかに大きかったようです。

新型コロナの経済への影響を見ると、世界の主要都市でロックダウン(都市封鎖)が行われたことなどから、需要が大きく落ち込んでいます。日本でも輸出、設備投資の大幅な減少が目立ちます。 5月 25日の自粛解除発表後も回復は鈍いようです。

国際通貨基金( IMF)は 6月 24日に世界経済見通しを発表、 2020年の実質国内総生産( GDP)は前年比 4.9%減、 4月の見通しから 1.9% pts.下方修正しました。日本も 6月 16日発表された主要なエコノミストによる ESPフォーキャストでは、 2020年度は実質 GDPで前年度比 5.4%減、名目 GDPで同 5.0%減となっています。この落ち込み幅は、世界金融危機(リーマンショック)時( 2008年度)の同 4.0%減より大きなものです。

一方、景気との連動性が高い主要企業(除く金融)の業績は、リーマンショック時は前年度比 64%の経常減益となりました。新型コロナ禍の 2019年度実績は同 18%減、会社計画を日経予想で補った 2020年度予想は 6月 26日現在で同 13%減です。リーマンショック時は 3月期決算の上場企業、足元は TOPIX500対象企業で、巨額な投資ファンドの評価損失を計上したソフトバンクグループを除き、 3月期決算以外も含むという違いがあります。また、今回は主要国で GDPの 10%を超える経済対策が速やかに打ち出されていること、各国の中央銀行が一段の金融緩和を実施したことなどの効果も期待されます。ただ、 2019年度の決算発表時に 60%の企業が 2020年度の業績計画を未定としており、今後の業績動向には目が離せません。

株式市場は、過去にない金融緩和を背景に、主要国でのロックダウン、自粛解除後の需要回復を先取りして、 3月を底に上昇に転じています。日経平均株価は今年 1月の高値(終値、以下同じ)から 3月 19日まで 31%下落、その後は回復に転じ 6月 29日現在で底値から 33%上昇、 1月高値比で 91%水準まで回復しました。個別企業を見ると、東証 1部上場企業(除く金融)の 20%強で 1月 20日の株価水準を超えています。

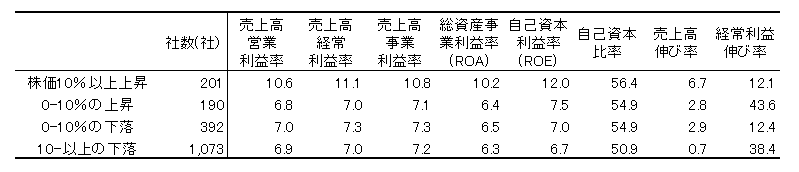

これらの企業は自粛によりニーズが増えた EC関連、テレワークなどの新しい働き方に関連して成長が期待される IT関連などが数多く見られます。また、財務的にも収益率の高い企業が選別されているようです。図表に示したように、 1月 20日の株価を既に 10%以上上回っている企業の売上高経常利益率、総資本利益率( ROA)、自己資本利益率( ROE)は、他に比べて大きく上回っています。売上高伸び率も株価には寄与しているようです。一方、経常増益率と株価には相関がみられません。

新型コロナはいまだ収束の兆しが見えません。新型コロナの動向にかかわらず、今後の上場企業の業績動向には注意が必要で、企業選別が今まで以上に重要になると考えます。新型コロナによる需要後退期でも株価が上昇をした企業には、収益率の高さという共通点があるようです。高収益率の企業の株価がさらに上昇を続けると言うことはできませんが、企業の競争力、独自性の結果としての収益率の高さは投資の視点として不可欠のようです。

( 2020年 6月 30日記 山中 信久)

(図表) 1月20日比でみた東証1部上場企業の株価水準別の財務データ(%)

(注)母集団は 1月20日現在の東証1部上場(除く金融)で、主要財務データが取得可能な企業。ROE、ROAは債務超過などの異常値を除く。株価は6月26日現在。

(出所 )Astra Managerのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。