2020年秋号巻頭言 マクロ予想とアナリストの企業業績予想を見ながら

2020.10.10

東京では、 8月の猛暑日の日数が過去最高となるなど、記録的な熱い夏が終わったと思ったら一気に涼しくなり秋の気配が強くなりました。 10月中旬から 2020年度第 2四半期決算が本格化し、アナリストにとってはまた忙しい季節がやってきます。

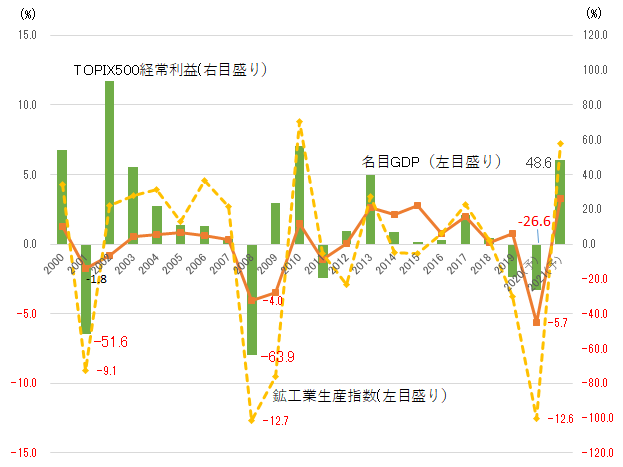

2020年度企業業績をみるうえで悩ましいのは、マクロ予想数字からの類推とアナリスト予想の積み上げ数字の乖離です。図表 1に、名目 GDP(国内総生産、以下 GDP)と企業業績との連動性の高い鉱工業生産指数(以下 IIP)と東京証券取引所に上場する主要企業で構成される TOPIX500(除く金融)の経常利益の推移を示しました。 GDPと IIPの 2020年度、 2021年度は日本経済研究センターが集計するエコノミスト 40名弱の予想数字の平均、経常利益はアナリスト予想を集計した Quickコンセンサスです。

ITバブルが崩壊した 2001年度をみると、 GDPは前年度比 1.8%減、 IIPが同 9.1%減、経常利益は 51.6%減でした。リーマン・ショック(以下金融危機)時の 2008年度は同じ順で、 4.0%減、 12.7%減、 63.9%減です。新型コロナの影響をまともに受ける 2020年度は GDP予想が 5.7%減、 IIP予想が 12.6%減、経常利益予想が 26.6%減となっています。 2020年度の GDP、 IIP悪化率は、 2000年度以降の景気後退局面を上回っているのに対して、企業業績の悪化率は大幅に小さい数字です。 9月 5日の日経新聞が報じているように、企業はコスト構造の見直しを進めており、主要 21社でのコスト削減効果は 1.2兆円、 1.6%に達するとのことです。弊社アナリストのヒアリングでも宣伝広告費、営業活動費用など、新型コロナウイルスの感染拡大でそもそも使用が抑制されたものもありますが、各社ともにかなりの費用削減に取り組んでおり、企業業績の落ち込みは以前ほど大きくなく 2021年度の大幅増益に繋げられる可能性も大きいと考えています。

ただ、欧州を中心に新型コロナウイルスの感染が再び増勢を強めています。ワクチン、治療薬が一般に接種、投与可能になるのは来年半ば以降となるというのが、専門家の見方のようです。企業業績にはどうしても一抹の不安が残ります。

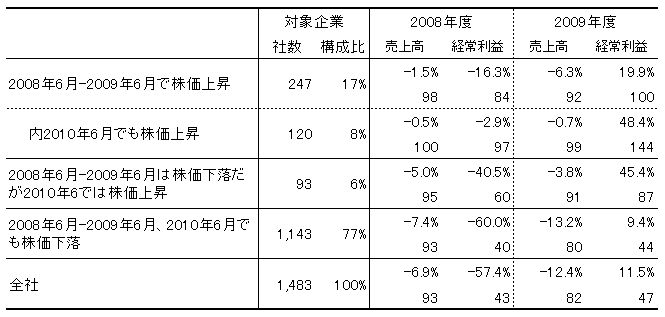

そこで、企業業績が大きく落ち込んだ金融危機時の企業業績と株価パフォーマンスの関係がどうなっていたかを調べてみました(図表 2)。リーマン・ブラザーズの破綻は 2008年 9月ですが、日経平均は 6月を戻り高値として下落傾向にあったことから、 2008年 6月から金融危機を挟んだ 1年後、 2年後の株価と企業業績の関係です。

2008年6月から翌2009年6月の間、日経平均株価は26%下落しましたが株価が上昇した企業は247社、17%ありました。この247社の経常利益は前年度比16%減益ですが、対象企業1,483社の減益率57%に比較して抑えられています。翌2009年度には同20%経常増益に転じており、経常利益水準も直前のピークである2007年度に回復しています。247社の内、2010年6月の株価も上昇していた120社、8%の企業の業績を見ると、2008年度の経常利益は前年度比で微減益の3%減、2009年度は同48%経常増益となり、利益水準は2007年度を44%上回っています。(注)株価はいずれも月末終値

2020年度にあてはめてみると、第 1四半期決算の決算発表が終了した段階で、 2020年度の会社計画を、黒字転換を含む経常増益または営業増益で公表した企業は全上場(除く金融)の内で約 860社、 24%ありました。予想数字に自信があるだろうという意味で、前年度比 10%以上の経常増益を計画している企業も約 430社、 12%あります。

世界主要国の中央銀行は金融緩和を続け、大量の資金が市場に供給されています。また、各国は GDPの 10%を超える経済対策を打ち出しており、世界景気も今年の 4-6月期を底に回復に転じています。しかし、新型コロナのワクチン開発、治療薬開発のスケジュール、そして収束が読めない中では、新型コロナ前の水準に経済が戻るには時間を要します。こんな時にはやはり企業業績に自信が持てる企業に投資をするという視点が重要だと考えています。

(2020年9月25日記 山中 信久)

(図表 1)名目GDP(国内総生産)、鉱工業生産指数と経常利益の動向

(注)経常利益は日経新聞 3月期企業業績集計、TOPIX500(除く金融、ソフトバンクグループ)、QUICKコンセンサスを接続。名目GDP、鉱工業生産指数の予測は日本経済研究センターESPフォーキャスト

(出所)いちよし経済研究所

(図表 2)リーマン・ショック時の株価と企業業績(上段:前年度比、下段:2007年度=100の水準)

(注)対象は 2008年1月現在で東証1部に上場していた企業で、金融を除く。2008年6月から2010年6月まで継続して株価が取得可能な企業

(出所)ASTRA MANAGERのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。