2021年新春号巻頭言 丑年にあたり中小型株投資を考える

2021.01.08

新年明けましておめでとうございます。

今年は丑年です。「丑」の字は、芽や腕が伸びようとして伸びきることができない状態を表し、厳しい寒さの土中で草木が紐のように結び合い、春を待ちつつ耐え忍んでいる様子を表すとも言われています。足元のコロナ禍での経済状況、企業業績を示唆しているようです。

企業業績を見ると、主要上場企業で構成される TOPIX500(除く金融、ソフトバンクグループ、以下同じ)では、世界的な新型コロナ・ウィルスの蔓延による経済の落ち込みを受けて、 2020年度は前年度比で 25%の経常減益が予想されています。 2019年度の 19%経常減益に続く減益で、直近のピークである 2018年度の経常利益水準と比較すると、 2020年度は 61%の水準まで下落します。

ただ、国内総生産( GDP)、企業業績と連動性の高い鉱工業生産指数は、 2000年度以降で最大の落ち込みが予想されているのに対して、減益率は 2001年度の ITバブル崩壊時、 2008年度のリーマン・ショック(世界金融危機)時の半分以下に留まる見通しです。コロナ禍で出張が無くなり、宣伝広告、販売促進など営業活動を自粛したことから経費が想定以上に圧縮されたともありますが、各社ともに経費削減に取り組んだ効果が出ているようです。

また、リーマン・ショック時は全業種で前年度比減益となったのに対して、今回は情報・通信業界が経常増益となっています。コロナ禍で多くの企業がテレワークを実施、そのための通信、ソフトウェアなどのインフラ投資が行われたことも寄与したと思われます。

四半期で見ると、緊急事態宣言が解除された 7-9月期の経常利益は、 4-6月比で 90%強の増益へと転じています。新型コロナ・ウィルス感染が再び拡大しており、今後の動向がカギを握りますが、 2021年度は原価低減効果に加えて、事業の見直し、企業再編などの構造改革の効果も期待され、 TOPIX500の経常利益は前期比 48%増益が予想されています。

株価に目を転じると、日経平均株価は昨年 12月9日に26,817円(終値)となり、29年ぶりに高値を更新しました。ただし、この日経平均の上昇は、ファーストリテーリング、エムスリー、東京エレクトロン、ダイキンなどの値嵩株に牽引されたもので、東証1部全銘柄の時価総額を加重平均した株価指数であるTOPIXは、2018年1月の直近高値を6%程下回った水準です。

また、規模別の株価では大型株のパフォーマンスが良好でした。時価総額の上位 100社で構成されるTOPIX Large100は、2020年年初を100とすると、足元で107となっているのに対して、中小型のTOPIX Small500は99に留まっています。新型コロナ・ウィルス感染が拡大した3月の落ち込みも大型株を上回り、年初比で30%以上も下落しました。中小型株は中長期投資が重要とは言え、昨年はいちよし証券グループが得意とする中小型株にとっては厳しい1年となりました。

しかし、こちらも足元では明るい動きも出ています。東証 1部全体の売買代金は盛り上がりを欠きますが、中小型株の売買代金は9月以降増加傾向にあります。売買代金と株価は連動性が高く、2021年は中小型株への資金流入を期待したいものです。

(注)足元の株価はいずれも2020年12月18日現在

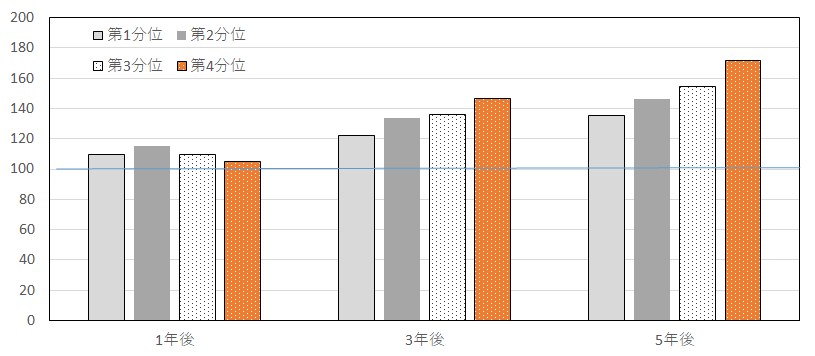

そこで、改めて規模別株価パフォーマンスをみてみました。 2000年から2015年の間、東証1部に上場する全銘柄(除く金融)を時価総額で4分割し、各年の年初の株価が1年後、3年後、5年後にどのようになっているかを比較しました。一般的に中小型株は長期投資で大型株を上回ると言われていますが、単純に4分割したものでは、3年度、5年後のパフォーマンスは時価総額が小さいほうが優位なものの、それほど顕著な差は出ませんでした。

少し手を加えて、一定の利益を出している企業を選ぶということで経常利益が 5億円以上、競争力があり、ビジネスモデルに優位性があるという観点から、ハードルは高いですが売上高経常利益率で10%以上を上げている企業に対象を絞り込み、4分割してパフォーマンスを計測してみました。

各年のパフォーマンスでは、リーマン・ショックなどの株価下落時は大型株のパフォーマンスが中小型株を上回りますが、 2000年から2016年の16年間では、時価総額下位の第3分位と第4分位の勝率は、3年後が75%、5年後では81%でした。16年間を平均した結果は、図表に示した通りで、時価総額下位の第4分位のパフォーマンスが最高となりました。ちなみに、2015年での第4分位の時価総額平均は180億円、最上位の第1分位は1兆6,680億円です。

2021年度の企業業績は大幅な増益が予想されますが、経常利益水準は直近のピークである 2018年度の 90%の回復にとどまり、ピーク利益更新は 2022年度以降になります。また、株価も2021年度の企業業績の回復をかなり織り込んだ水準になっています。引き続き、銘柄選別が重要な年であると思います。冒頭でも書いたとおり、丑は春を待ち耐え忍んでいる様子を示しているともいわれています。中小型株投資には、ある程度のスクリーニングと長期投資という忍耐が必要のようです。いちよし経済研究所では、今年も中長期の目線で皆様のパフォーマンスに貢献できる銘柄を発掘しお届けしたいと考えています。

(2020年12月21日記 山中 信久)

(図表)規模別の株価パフォーマンス

(注1)母集団は東証1部(除く金融)。各年度の通期経常利益が5憶円以上、売上高経常利益率10%以上

(注2)基準年の年初の時価総額で4分割。第1分位が上位25%、第4分位が下位25%

(注3)2000年から2015年までの各年の年初の株価の1年後、3年後、5年後のパフォーマンスを平均。配当、売買手数料は考慮せず

(出所)ASTRA MANAGERのデータをもとにいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。