2022年春号巻頭言 新市場区分がスタートしました

2022.04.08

東京では、平年より4日早く3月20日に桜の開花発表がありました。会社近くの桜並木も満開を迎え、スマホで写真を撮る人も多く見受けます。3月21日には18都道府県へ発出されていたまん延防止等重点措置が解除され、飲食、イベントのほとんどの規制がなくなりました。

いよいよ春本番と言いたいところですが、ロシアによるウクライナ侵攻、それに伴う原油、資源、穀物市況の一段の上昇、アメリカ中央銀行であるFRB(連邦準備理事会)による利上げなど、株式市場にとっては冬の寒さが残っています。ただ、足元は春の芽吹きもみられるようになっています。3月14日以降は日経平均株価が9連騰、東証1部全銘柄で構成されるTOPIXも8連騰を記録するなど、落ち着きを取り戻した感があります。TOPIXでみると、年初1月5日の高値から、ロシアのウクライナ侵攻後の3月9日までに14%下落、そこから3月30日までに12%上昇し、年初高値の96%水準まで戻しました。

ウクライナ問題は予断を許しませんし、FRBの利上げの幅、ペースも読み切れないため、市場が落ち着いたとは言えません。昨年後半の株式市場の動きをみると、特に秋以降は中小型、成長(高PER)株、高ROE株が売られ、低PBR、低PER株、高配当利回り株が買われました。2月に入ってその動きは止まりましたが、逆に主な株価指標、財務指標に有効なものが見られず、株式市場はまだ様子見のようです。もう少し、遅れている市場の春本番を待ちたいと思います。

そのような中で、4月4日から東京証券取引所の新市場区分がスタートしました。従来の東証1部、2部、東証マザーズ、JASDAQスタンダード、JASDAQグロースが、プライム、スタンダード、グロースの3市場に再編されます。投資家にとって最も注目度の高いプライム市場は、「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」と定義されています。形式基準でも、流動性の観点から流通株式時価総額 100億円以上、1日平均売買代金2,000万円以上、ガバナンスの観点から流通株式比率35%以上、経営成績では最近2年間の利益合計25億円以上ないし売上高100億円以上かつ時価総額1,000億円以上などが求められます。

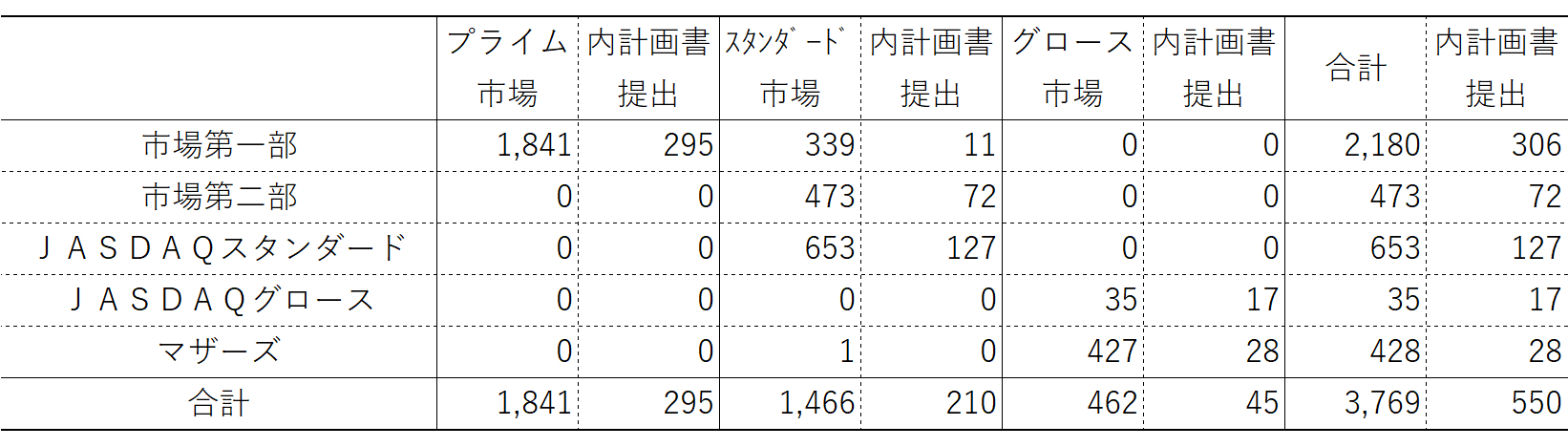

図表は3月28日現在での東京証券取引所ホームページに公開されている新市場区分への移行状況です。東証 1部上場2,180社中、プライム市場を選択しているのは84%の 1,841社、16%の339社はスタンダード市場へ移行することになります。東京証券取引所の1月11日開示資料では、プライム市場を選択した1,841社の内296社は上場維持基準に適合せず、「上場維持基準の適合に向けた計画書」(以下「適合計画書」)を提出することでプライム市場に上場、321社はスタンダード市場を選択したとあります。東証1部上場の23社はプライム市場の形式基準を満たしているが、スタンダード市場を選択したとされています。

この新市場の選択を株式市場がどのように評価したかを株価の推移でみてみました。単純化のため、各企業が市場選択を出し始めた9月から直近3月までの各社の株価推移を単純平均し、TOPIXの推移と比較しています。プライム市場を選択したものの、形式基準未達で「適合計画書」を提出した企業の株価はTOPIXの推移と大きく変わらないか、下回っています。特に、流通株式比率が形式基準の35%に達しない企業の株価の単純平均はTOPIXを15%以上、中小型銘柄が多いことから比較対象となるであろうTOPIX SMALLを10%以上下回っています。逆に、プライム市場の形式基準を満たしながらスタンダード市場を選んだ企業の株価パフォーマンスは、TOPIXを約5%、TOPIX SMALLを約10%上回っています。スタンダード市場を選ぶということは、TOPIX株価指数から外れるということになり、INDEXファンドの組み入れ銘柄からも除外され、株価には不利に働くはずですが、市場は単純にはそのように判断しなかったようです。

今回の新市場区分の選択に当たり、各社は「市場選択に関するお知らせ」を、さらに選択市場の基準を満たさない場合は「適合計画書」を提出しています。これを読むと、各社の投資家に対する姿勢の一端が見えてきます。

市場選択にあたっての開示では、「・・・市場を選択し申請することを決議しました」などの文言で10行以内に終わっている企業も多数あります。一方、市場を選択した理由を丁寧に説明している企業もあり、プライム市場の形式基準を満たしながらスタンダード市場を選択した企業では、社内での議論の過程を伺わせるものがあります。

ある食品メーカーは、「プライム市場を選択した場合に求められる基準の中には、更なるコストや労力を要する」ため、「限られた経営資源を新たな価値を創造する商品やサービスの開発とそれを実現する組織・人材の活性化に振り向けることが企業価値向上に資する」としています。

「適合計画書」では、「上場維持基準を安定的に充たすための各種取り組みを進めてまいります」とし、具体的な対策も抽象的な文言に終わっている企業もある一方、具体的な利益計画、自己株買いの検討、配当計画、ROEの目標数字などを示している企業も多数あります(注)。

(注)新市場区分に伴う企業の開示に関しては、証券経済研究所明田雅昭氏「東証再編-市場一部スタンダード選択企業の適時開示」に詳しく述べられていますのでご参照ください。

プライム市場に上場する2022年3月期決算企業から、今まで以上に高い改訂コードに基づくコーポレート・ガバナンス報告書が求められます。今回の新市場区分が狙い通りの市場になったとは思われませんが、市場選択の開示資料、「適合基準」の開示を通じて、企業の投資家に対する姿勢が伺えました。これらの開示は投資判断の一つの重要な手がかりとなります。

(2022年3月30日記 山中 信久)

(図表)新市場区分への移行状況と計画書提出企業数(単位:社)

(注) 2022年3月28日現在。東京証券取引所が1月11日に発表した数字とは異なる。

(出所)東京証券取引所ホームページからいちよし経済研究所作成

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。