2022年秋号巻頭言 人的資本への情報開示に注目

2022.10.07

会社のそばを歩いていると、歩道の横の花壇で曼殊沙華が真っ赤な花をつけていました。彼岸が過ぎ、日差しは強いものの風は秋の気配を感じさせ、過ごしやすい季節となってきました。一方、株式市場はすっきりしない空模様が続いています。

株式市場を見るうえで、重要なのは企業業績の動向です。2022年度第1四半期決算の発表を終え、会社計画、アナリスト予想の数字を集計すると、こちらは予想以上に堅調です。上場主要企業で構成されるTOPIX500(除く金融)の2022年度の業績は、会社計画の集計で前年度比6%、アナリスト・コンセンサスでは同13%の経常増益予想でした。数兆円の投資評価損益が計上され業績が大きく変動するソフトバンクグループを除いても、会社計画では同3%、アナリスト・コンセンサスでは9%増益予想です。2021年度決算発表時の3か月前と比較して、両者ともに3%ポイントの上方修正となっています。中国の景気低迷、急速な利上げに伴うアメリカの景気減速懸念、DRAMを中心とした半導体の価格下落と需給調整などから、日本企業の業績下方修正を予想する見方もありますが、集計した企業の為替前提は最頻値で120円、アナリスト予想も130円前後です。現状の為替(28日現在1ドル144円)を考えると予想数字には余裕があります。コロナ禍での行動規制が撤廃されたことから個人消費は堅調が予想され、民間の設備投資も拡大傾向です。企業業績からは、大きな懸念はないように見受けられます。

さて、上場企業を見るうえで、「人的資本」の情報開示への関心が高まっています。 2019年に国際標準化機構(ISO)がISO30414(人的資本に関する情報開示のガイドライン)を公表しました。2020年にはアメリカ証券取引委員会(SEC)が人的資本に関する情報開示を義務づけています。日本では、2020年9月に「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」が、さらに2022年5月には「人材版伊藤レポート2.0」が発表されて一つの方向付けがなされました。

両報告書の中では、「企業価値の主要な決定因子は有形固定資産から無形固定資産に移行している。無形固定資産の中でも人的資本は経営の根幹に位置づけられる」とし、人材戦略の策定と実行を担う責任者(CHRO:Chief Human Resource Officer)の設置と選任が重要であること、3つの視点と5つの共通要素からなる「3P(Perspective)・5F(Common Factors)」モデルを提唱しています。3P・5Fモデルを要約すると、人的資本経営を真の意味で実現させていくために「経営戦略と連動した人材戦略をどう実践するか」、「情報を可視化し、投資家に伝えていくのか」の両輪が重要だということになります。

情報の可視化に関しては、私が見ただけでも、 (1)内閣官房「非財務情報可視化研究会」、(2)経済産業省「非財務情報の開示指針研究会」、(3)金融庁金融審議会「ディスクロージャーワーキング・グループ」があり、それぞれが具体的な開示指針を発表しています。今年8月には、伊藤レポートの伊藤邦雄氏と上場企業大手の社長、CEOが発起人、経済産業省、金融庁がオブザーバーとなり、「人的資本経営コンソーシアム」が設立されました。

また、東京証券取引所は2021年6月に改訂した「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値向上のために~」の中で、以下に示したような人的資本に関する開示を補充原則で定めています。

【原則2-4.女性の活躍促進を含む社内の多様性の確保】補充原則2-4①上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保の考え方と自主的かつ測定可能な目標を示すとともに、(略)その実施状況と合わせて開示すべきである

【原則3-1.情報開示の充実】補充原則3-1③上場会社は、(略)人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示すべきである

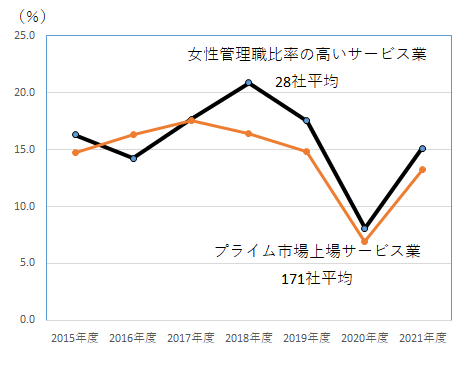

人的資本の情報開示には多くの指標がありますが、女性管理職登用のデータを使い、収益率、株価パフォーマンスに影響があるかを見てみました。対象としたのは直近 2年の東洋経済オンライン版「CSR企業総覧(雇用・人材活用編)」から、女性管理職比率上位100社で上場している企業92社です(銀行、生命保険を除く)。収益率では、業種による差異を除くために上位100社で最も社数の多かったサービス業28社とプライム市場に上場しているサービス業171社を比較しました。それぞれ異常値と考えられる上下数社を除いた企業の平均値です。

女性管理職比率の高かったサービス業28社は、売上高営業利益率、同経常利益率ではプライム市場上場企業には及びませんでしたが、ROEでは2018年度以降で数%上回って推移しています(下図)。株価パフォーマンスについては、女性管理職比率上位100社の上場企業92社の内、2015年から株価が継続して取得できる66社と東証株価指数(TOPIX)を比較しましたが、2015年1月を100として直近(9月27日)でTOPIXを30%以上上回っています。

世界的な景気減速懸念、物価上昇と各国中央銀行の金利引き上げなどを考えると、株式市場の秋晴れには時間がかかりそうです。こんな時には個別企業をじっくりと見極めて投資することが必要です。統合報告書、有価証券報告書などに記載される人的資本に対する開示情報を吟味するのも有効かと思います。

( 2022年9月28日記 山中 信久)

図表 . 女性管理職比率の高いサービス業とプライム市場上場サービス業のROE推移

(注)女性管理職比率の高いサービス業は東洋経済オンライン「 CSR企業総覧(雇用・人材活用編)」2021年版、2022年版ランキングから。ROEはAstra Manager財務データからいちよし経済研究所

(出所)いちよし経済研究所作成

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。