2023年新春号巻頭言 原価高への対応力が問われる年に

2023.01.10

新年明けましておめでとうございます。今年の十二支は「卯(う)」、ものの本を開くと「卯」は「芽吹いた草木が大きくなる様子を示す」とありました。相場格言では「卯(うさぎ)跳ねる」とあり、投資が大きく芽吹く良好なパフォーマンスを期待したいものです。

昨年は、2月のロシアによるウクライナ侵攻をきっかけにエネルギー、資源価格の高騰に拍車がかかり、その直撃を受けた日本の貿易収支は巨額な赤字となっています。金融面では物価上昇を受けて、アメリカ連邦準備制度理事会を筆頭に海外の中央銀行は利上げ、金融引き締めに大きく舵を切りました。為替レートは1ドル151円という1990年以来の円安水準となりました。ただし、日本銀行もついに12月の金融政策決定会合で長期金利の変動許容幅を0.25%程度から0.50%程度に拡大(実質的な引上げ)すると発表、円は一時130円台まで急騰しています。

企業環境は大きく変化していますが、上場企業の収益は円安効果もあり想定以上にしっかりとしています。今2022年度上期決算を踏まえた、主要な上場企業で構成されるTOPIX500(注)の今年度通期会社計画は、前年度比16%増収、6%経常増益です。アナリスト予想を集計したクイック・コンセンサスでは、同15%増収、9%経常増益となっています。

(注)金融、投資評価損益による変動が大きいソフトバンクグループを除く。12月16日現在

今年度の会社計画、アナリスト予想で気になるのは、利益率の悪化が想定されていることです。TOPIX500の売上高経常利益率は2021年度9.0%から、2022年度は会社計画で8.2%、アナリスト予想で8.5%へ低下します。エネルギー、資源価格の高騰、電力料金の上昇、円安による原価高などが影を落としています。弊社アナリストのコメントを聞いていても、いろいろな業種で原価上昇とその対応に追われている様子がうかがえます。

食料油メーカーは天候不順による一昨年からの大豆、菜種などの高騰を受けて、すでに 6~7回の値上げ、外食企業も食材価格の上昇を受け、業態によっては複数回の値上げを実施しています。アパレル関連では、新モデルに合わせて価格改定を行い、原価上昇を吸収しているとのことです。従来の原価上昇への対応では、間接費を含めたコスト削減、シェア拡大による量産で原価を引き下げ、容量、個数を減らすステルス値上げなどが中心でしたが、今回の急激な原価上昇に対しては製品・商品価格の引き上げが主となっているようです。

ただし、値上げが抵抗なく受け入れられているかどうかは企業によるようです。外食企業では、業態断トツトップは客足を減らすことなく値上げを浸透させていますが、逆に値上げによって客足を減らす企業も出ています。食品スーパーでも同様なことが起こっているようです。

今2023年は、円安も一巡、資源価格、穀物価格の上昇も峠を越え、原材料価格の上昇圧力は緩和されると考えますが、電力料金などは高止まり、賃上げも予想されます。このような中で、企業はその対応力が問われる年になりそうです。

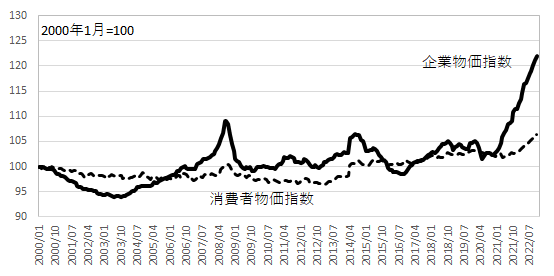

図表1には、2000年以降の企業物価指数と消費者物価指数の推移を示しました。昨年ほどではありませんが、2008年、2014年は企業物価指数が上昇、消費者物価市指数がそれに追いついておらず、企業の収益性に悪化圧力が働いた年となっています。

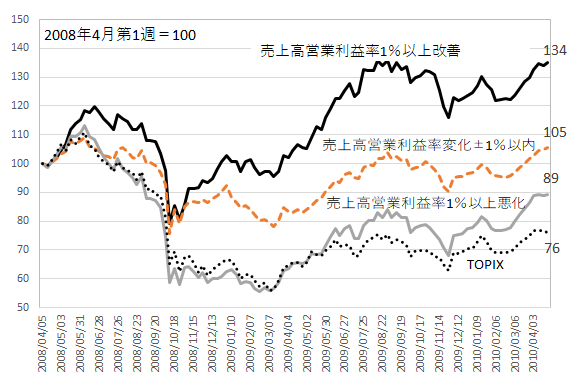

しかしながら、企業によっては利益率を改善させています。東京証券取引所 1部上場企業の内、原材料価格上昇の影響を受けやすい製造業、小売業で、2008年度に本業の収益率を示す売上高営業利益率を改善させている企業は8%(65社)ありました。2014年度は企業物価指数の上昇が緩やかであったこともあり28%(235社)でした。図表2には、2008年度の売上高営業利益率を前年度比1%以上改善、同±1%の変動、同1%以上悪化に区分して、それらの企業の平均株価推移を示しました。売上高営業利益率を1%以上改善させた企業の平均株価は、他のグループを大きく上回って推移していることが分かります。掲載はしていませんが、2014年度も同じ結果でした。

ロシアのウクライナ侵攻は膠着状態にある模様で、2023年はアメリカ、欧州の景気減速が予想されます。一方、原価上昇圧力は弱まりはするものの継続します。そのような中で、原価高を製品価格に転嫁し売上高営業利益率を改善できる企業を見つけ、「卯」年の投資としたいと考えます。「跳ねる」企業もその中にあると思います。

(2022年12月22日記 山中 信久)

(図表 1)物価指数の推移

(出所)総務省、日本銀行資料よりいちよし経済研究所

(図表 2)売上高営業利益率の変化幅と株価推移

(注)母集団は東京証券取引所 1部上場企業から継続して財務、株価データ取得可能な医薬品を除く製造業、小売業。売上高営業利益率変化は2008年度と2007年度の差分

(出所)Astra Managerのデータからいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。