2023年春号巻頭言 PBR1倍割れ銘柄から探す

2023.04.10

東京では統計開始以来最も早い 3月14日に桜の開花宣言がありました。会社のそばの桜通りは満開となっていますが、今年は雨模様が続き桜をゆっくりと愛でることができていません。株式市場もすっきりしない状況が続いています。アメリカで中堅のシリコン・バレー銀行、シグネチャー銀行が相次いで経営破綻となり、欧州では、クレディ・スイス銀行が経営危機に陥りUBSに買収されることになりました。両国の中央銀行が資金供給、預金者保護などの対策を迅速に実施したことから金融市場は小康状態ですが、当面は動向を注視していく必要がありそうです。

株式市場を見るうえで重要な上場企業の業績も空模様に似た状態になっています。 TOPIX500(除く金融、ソフトバンクグループ)対象企業を集計すると、今2022年度は会社計画で前期比2%、アナリスト・コンセンサスでは同5%の経常増益が予想されています。

新年度 2023年度ですが、TOPIX500(同上)のアナリスト・コンセンサスでは、前期比3%の経常増益予想となっています。3月期決算企業に先行して通期見通しを発表する12月期、1月期決算企業260社弱の会社側業績計画を集計すると、前期比3%の経常減益計画となっています(注1)。メモリーを中心とした半導体の在庫調整に伴う関連需要の減少、高止まりしている原材料高、急速な利上げによるアメリカの景気減速などを考慮したものと考えられます。

(注 1)集計対象は東証プライム市場に上場している12月期、1月期決算企業。会社計画が公表されていない場合は日経予想で補完。2022年12月期に大幅な赤字を計上した楽天グループを除く。

さて、株式市場では年初からPBR(株価純資産倍率)1倍割れ企業ついて様々な議論が交わされています。PBRは以下のように示されますが、株式市場での企業評価額である時価総額を、投資家が企業に拠出したリスク資産=自己資本で割ったものです。自己資本は企業の解散価値とも考えられ、PBR1倍割れは企業評価額が株主の拠出したリスク資産額を下回っている、解散価値を割れていることを意味していることになります。

東京証券取引所は、昨年 4月に行った市場区分変更後に、「市場区分の見直しに関するフォローアップ会議」を立ち上げ、市場区分の見直し施策の進捗状況や、上場企業の企業価値向上に向けた取り組みや経過措置の取り扱いなどを議論してきました。議論の中心となったのが、経過措置の終了時期の明確化と中長期的な企業価値向上に向けた取組の動機付けです。

この動機付けの中で、「市場再編が上場会社の企業価値向上に寄与することを目的としていること」、そのために「全上場企業の約半数が PBR1倍割れの状況にメスを」入れる必要があること、その観点から「経営者の資本コストや株価に対する意識改革・リテラシー向上を促す」ことなどが論点として挙げられています。

問題となっている PBRは以下のように分解されます。

PBR1倍割れの主因とされるのが自己資本利益率(以下 ROE)の低さです。ROEは株主が拠出した資本に対してどの程度の利益を上げたのかを表す指標で、ROEが投資家の期待する資本コストを上回っていれば企業価値は拡大することができます。投資家が期待する資本コストに関しては、2014年に発表された通称伊藤レポートで8%という数値が示されています。

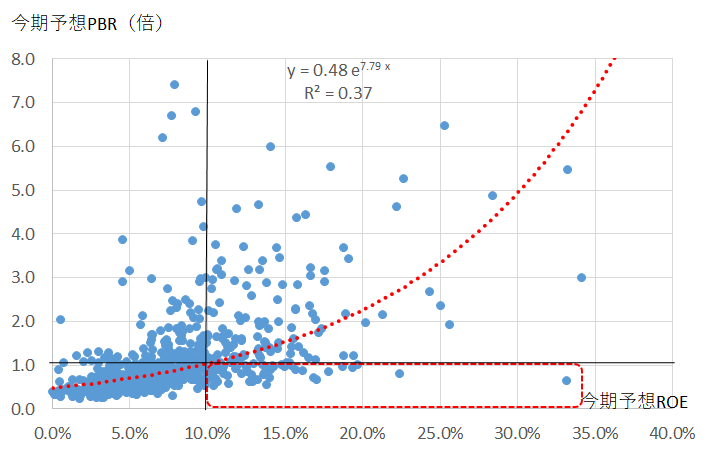

そこで、 ROEとPBRの関係を図表に示しました。対象は東証プライム市場上場の製造業約660社です。両者の関係はかなり分散しているようにも見えますが、ROEの上昇に伴ってPBRが上がるという一定の相関関係があります。

違和感があるのは、 ROEが10%以上と、投資家の求める資本コスト8%を上回っているにも関わらずPBRが1倍を下回っている企業、四角で囲った企業が60社強あることです。これらの企業群には、成長性に乏しい企業、投資家へのIRの不足から企業価値が正しく認識されていない企業、財務リスクやビジネスモデルにリスクを抱える企業、財務レバレッジでROEを押し上げている企業が混在していると考えられます。

そこで、今期予想営業利益また経常利益が、 (1)前期比増益(注2)、(2)2010年度以降のピークを更新、(3)競争力ないしユニークなビジネスモデルで高い収益力を有し、今期予想の売上高営業利益率または経常利益率が10%以上、この3条件を満たす企業を抜き出すと20社弱が残りました。製造業に限定すると数は少ないですが、非製造業まで対象を広げると社数はもっと多いはずです。(注2)今期:10月期、12月期決算企業は23年10月期、同12月期、3月期は2023年3月期

東京証券取引所は PBR1倍割れ企業に対して、その改善策を強く求めてくることから、これらの企業の対応策が期待されます。金融市場を取り巻く環境はまだ予断を許しません。その中で、収益力も成長性もあり、ROEでは投資家の求める資本コストを上回っているにも関わらず、市場で評価されていない企業を見つけていくのも面白いと思います。

(2023年3月29日記 山中 信久)

(図表)製造業にみる PBRとROE相関

(注1)母集団は東京証券取引所プライム市場上場の製造業659社(今期純利益が赤字予想企業は除く)

(注2)予想PBR:分母の予想BPS=実績BPS+今期予想EPS-今期予想配当。予想ROE:今期予想EPS/予想BPS。予想EPS、予想配当は日経予想を採用

(注)PBRの株価は3月24日現在

(出所) Astra Managerのデータからいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。