2023年夏号巻頭言 中小型株とPBR

2023.07.10

東京では 6月8日に梅雨入りが発表されました。梅雨入りとは逆に、6月の株式市場は雨雲を吹き飛ばすような上昇を見せ、1日から直近高値の16日まで、日経平均は22%、TOPIXも8%の上昇を示しました。日経平均は6月13日に終値で33年ぶりに33,000円台を回復しています。足元はやや調整していますが、日経平均は33,000円台にあり、50歳を超えるベテランのアナリストから、「入社以来の最高値です」と言われ、「失われた30年」の時の長さを感じました。

日本の株式市場は、4月以降、上昇に転じていますが、その要因としては以下のようなことが考えられます。

(1)日本経済の相対的な強さ。アメリカ、欧州は物価抑制のための急速な利上げから経済減速が予想されているのに対して、日本では金融緩和が継続され、設備投資、個人消費も堅調、インバウンド需要による押上げ効果もあります。

(2)日本株の割安感。新たに始まった2023年度の企業業績も比較的に堅調が予想されPERなどバリュエーション指標でも日本株の割安感が強まっています。

(3)海外機関投資家からの資金流入。回復が予測された中国経済が停滞感を強めていることに加えて、中国への規制強化の動きからサプライチェーンへの懸念が高まっており、投資資金が日本に還流されているとみられます。

(4)東京証券取引所から資本コストや株価に対する意識改革が求められたこと。東京証券取引所は、「資本コストや資本収益性を意識した経営を実践し」、「持続的な成長の実現に向けた(略)研究開発投資・人的資本への投資や設備投資、事業ポートフォリオの見直し等の取り組み」を求め、ROE8%未満、PBR1倍割れのプライム市場、スタンダード市場上場企業に対して経営者の意識改革を強くうながしています。

海外機関投資家は日本株をアンダーウェイトとしてきましたが、このようなことを背景に日本株のウェイト変更を検討しているものと考えられます。

日本株上昇の要因の一つと考えられる2023年度の企業業績を見ると、主要企業で構成されるTOPIX500(除く金融)では、会社計画で前年度比1%弱の経常減益、アナリストコンセンサスでは同5%の経常増益予想となっています。会社計画では、為替前提が円・ドルで130円、円・ユーロで140円が中心となっており、現状の円安のプラス効果は十分に織り込まれていません。また、アナリストの意見を聞いていると、人件費の上昇、設備やソフトウェアなどの先行投資負担をかなり厚めに織り込んでいる模様です。一方で、製品値上げに関しては控えめに見積もっている企業が多いようです。

足元の消費、設備投資動向、値上げの浸透度などを考慮すると、2023年度の企業業績はアナリストコンセンサスに沿っていると考えられます。ただし、アナリストコンセンサスの業績予想数字も、投資損失により2022年度に4,700億円近い税引前損失(経常利益として集計)を計上したソフトバンクグループの黒字化を見込んでおり、これを除くと前年度比2%の経常増益となってしまうことには注意が必要です。

2023年度がスタートした4月からの株価は、6月16日の直近高値まで市場全体の動きを表すTOPIXでは15%の上昇です。株価は株価収益率(PER)と一株当り利益(EPS)の掛け算で決まると考えると、TOPIXの上昇分の約3割が企業の利益拡大、残りの約7割がPER上昇に伴うものとみることができます。このPERの上昇は日本企業への期待によると考えられ、東京証券取引所が求める経営者の意識改革と企業の変革による利益拡大を織り込みに行っているとも解釈できます。

企業側も、決算発表に合わせて中期経営計画、自社株買い、増配など、株式市場を意識した発表を行う企業が多く見受けられました。今後の株価の上昇には企業の変革、中期経営計画を絵に描いた餅に終わらせない実行力が鍵を握ると考えます。

特に問われるのは、前述した(4)の「資本コストや株価を意識した経営の実現に向けた対応」です。プライム市場、スタンダード市場上場企業をみると、今年度予想基準で計算しても株主の投資収益を示す自己資本利益率(ROE)が投資家の平均的な期待収益率8%を下回っている企業が60%弱、時価総額が純資産を割り込んでいる、自己資本が毀損されているPBR1倍割れ企業が50%強あります。これらの企業の変革が今後の株式市場を見るうえで重要です。

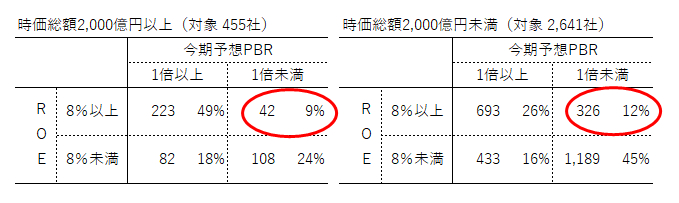

一方、自己資本利益率(ROE)が期待収益率8%以上にもかかわらず、PBR1倍割れ企業も多く存在します。図表では時価総額2,000億円を境にして大型株と中小型株に分け、ROEとPBRの分布を示しました。時価総額2,000億円以上では、ROE8%以上でPBR1倍未満は9%、40社強に留まりますが、時価総額2,000億円未満の中小型株企業では12%、320社強あります。

ROE8%以上でもPBR1倍割れの企業は、中期的な利益成長が期待できない、今年度減益が予想されるなど業績面での懸念のある企業が多いことも確かですが、300社強の企業を個別にみると、2023年度の経常利益が前期比10%以上増加、売上高経常利益率も10%以上が予想される企業もあります。担当アナリストがおらず企業の価値が市場に伝わっていない、投資家への情報発信に消極的、ないしはそのための資源が不足しているなどの背景が考えられます。中小型株には企業価値が株価に反映されていない企業がまだ多く残されており、これらの企業への投資は好パフォーマンスへ寄与すると考えます。

( 2023年6月28日記 山中 信久)

(図表)PBRとROEの構成:時価総額2,000億円未満ではROE8%以上でもPBR1倍割れが12%

(注1)母集団は東証プライム、同スタンダード市場上場企業から金融、財務データ取得不能企業を除く3,096社。%は各対象社数に対する構成比。

(注2)ROE、PBRは会社予想、日経予想を元に算出。時価総額は自己株式を除く。会社予想、日経予想、PBRは6月23日現在

(出所)Astra Managerのデータからいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。