2023年秋号巻頭言 PBR1倍割れへの投資を考える

記録ずくめの猛暑の夏も終わり、九州からは曼殊沙華が満開、北海道では大雪山系での紅葉が始まったというニュースがテレビから流れてきました。いずれも例年より2週間ほど遅いとのことですが、東京でも朝夕は秋の気配を感じるようになりました。

株式市場に目を転ずると、日経平均は6月の梅雨入り後に33,000円台を回復して以降、31,000円台から33,000円台の狭いレンジで推移しています。TOPIXは9月に入り上昇に転じましたが、足元はやや調整をしていてすっきりとした秋晴れにはまだ時間がかかるようです。

一方、株価を見る上で重要な企業収益はしっかりとしています。2023年度第1四半期の業績発表が終わり、2023年度業績は会社計画、アナリスト予想ともに2022年度決算発表時から上方修正されています。主要企業で構成されるTOPIX500(除く金融、投資損益計上で利益変動が大きいソフトバンクグループ)の経常利益をみると、会社計画では前年度比微減益ですが、アナリスト・コンセンサス予想は同6%経常増益で、6月の予想からは約4pts.上方修正されています。会社計画との差は為替前提(会社計画では1ドル132円)と自動車業界の見方の差でかなりの部分が説明されます。

2023年度の業績は全体でみるとしっかりしていますが、自動車、電力・ガスなど一部の業種に牽引される部分が大きく、集計対象とした東証29業種の内、経常増益が17業種、同横ばいが2業種で、減益が10業種あります。個別企業でみると約30%が経常減益予想となっています。投資には銘柄選別が今まで以上に重要です。

銘柄選別と言うことでは、依然として純資産倍率(PBR)1倍割れ銘柄への注目度が高いようです。今年3月31日に東京証券取引所(以下取引所)がプライム市場、スタンダード市場上場企業に対して、「資本コストや株価を意識した経営の実現に向けた対応に関するお願い」を発表して以降、企業、投資家の関心が一段と高まりました。4月以降、PBR1倍割れ銘柄の平均株価(単純平均)の上昇率はTOPIXを上回っています。プライム市場上場企業に限ってPBR1倍割れ銘柄の構成比をみると、2022年6月末は48%を占めていましたが、今年6月末には43%に、8月末には40%まで減ってきました。

PBR1倍割れ解消には企業側もそれなりの努力をしたことがうかがわれます。取引所が8月29日に公表した上記要請に関する「企業の対応状況とフォローアップ」の資料を見ると、中期経営計画や決算説明資料を使い、成長投資や株主還元の強化、サステナビリティへの対応、人的資本投資、事業ポートフォリオの見直しなどに取り組んでいることを積極的に開示するようになっていることがわかります。この傾向はPBR1倍割れ企業のほうが強くなっています。

特に目立つのが株主還元で、増配、自社株買いが増加しています。2022年度の全上場企業の自社株買いは、証券系シンクタンクの集計では実施額で9兆5,000億円に達し、前年度の7兆円強から大幅に拡大、4月以降も多くの企業で自社株買いが発表されています。

ここで振り返って3月31日の取引所の要請を読むと、2021年6月に改訂されたコーポレートガバナンス・コードの原則5-2「経営戦略や経営計画の策定・公表」に示された、「資本コストを的確に把握した上で、収益計画や資本政策の基本姿勢を示す」という観点から、資本コスト・収益性を十分に意識した経営資源の配分が重要であり、プライム市場、スタンダード市場の半数以上の上場企業が株主資本利益率(ROE)8%未満、PBR1倍割れであることが課題としています。

また、「自社株買いや増配のみの対応や一過性の対応を期待するものでは」なく、「継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待する」と書かれています。

そこで、資本コストと資本収益性の関係を考えてみます。

資本コストの指標としては加重平均資本コスト(WACC)と投資家の期待収益率を示す株主資本コストが、資本収益性では投下資本利益率(ROIC)と株主資本利益率(ROE)がよく使われます。加重平均資本コストは、負債利子率×有利子負債構成比+株主資本コスト×株主資本(時価総額)構成比から計算されます。株主資本コストには絶対的な数値の定義はなく、国内外の機関投資家が求めるROE8%を基準に、前後の値をとることが多いようです。

株主価値の観点では、ROEが株主資本コストを上回っていなければ株主価値は増加しません。株主価値が毀損されていくのでPBRは1倍を割れることになります。

また、企業価値の観点では、ROICがWACCを上回っていないと、投下資本を上回る企業価値は実現できません。企業価値は毀損されていくことになります。

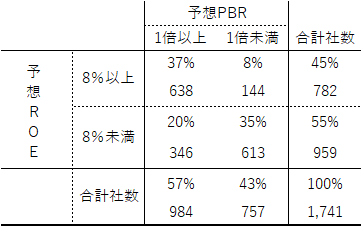

図表では、銀行を除いたプライム市場上場企業の今期予想EPSと予想配当を使った予想基準のROEとPBRの構成を示しました。予想基準でも3分の1強がROE8%未満、PBR1倍割れです。

PBR1倍割れ企業への投資を考える際には、中長期的な経営戦略、事業ポートフォリオの見直しなどを通じ、企業全体、新規投資のROICがWACCを上回ることができているか、ROEが株主資本コストを上回ることができているかを見定めることがより重要と考えます。

(図表)ROEとPBRの構成比

(注1) 母集団は東証プライム市場上場企業から銀行、決算期変更などを除く1,741。上段の%は母集団に対する構成比

(注2) ROE、PBRは日経予想を元に算出。自己株式を除く。予想ROE、同PBRは実績1株当たり利益(EPS)、予想EPS、予想配当から計算。9月22日現在

(出所)Astra Managerのデータからいちよし経済研究所

逆に、資本収益性が資本コストを上回っているにもかかわらず、PBRが1倍を割れている企業は、投資家に対して収益性、成長性への開示、訴えかけが不足しているのかもしれません。

単にPBR1倍割れ企業に投資するのではなく、その企業の資本収益性や成長性をしっかりと分析することが重要と考えます。

(2023年9月28日記 山中 信久)

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。