2024年春号巻頭言 「資本コストや株価を意識した経営」と株価

2024.04.10

3月に入って寒い日が続いたこともあり、平年よりも5日遅れて、3月29日になり東京では桜の開花宣言が気象庁から発表されました。

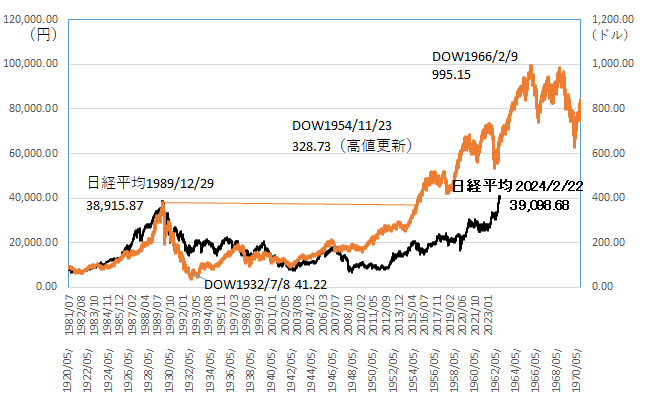

一方、株式市場は一足早く初夏の様相となっています。日経平均株価(以下日経平均)の最高値更新が近づいた2月中旬に、前に勤めていた証券会社の大先輩かつ大チャーチストの方から突然電話が入り、大恐慌後のアメリカDOW30との対比で日経平均は今後大きな周期で上昇が続くのではないかと話してくれました。

DOW30は1929年9月に381ドルの高値を付けますが、大恐慌により1932年7月には41ドルまで下落、下落率は89%です。DOW30が318ドルの高値を更新するのは、第二次世界大戦、朝鮮戦争を挟み最安値から22年4か月後の1954年11月、この間25年2か月を要しました。

日経平均は1989年12月末に高値を付けた後にバブル崩壊、金融機関の破綻を受けて調整を続け、さらに世界金融危機(リーマンショック)の世界的な株価下落により2009年3月には7,054円まで下落、下落率は82%となり、そこから15年弱を経て高値を更新しました。最高値更新までに要した時間は34年2か月となります(図表1)。

大チャーチストの話はここからが本題で、DOW30は高値を更新した後、ゴールデンシックスティーズ(黄金の60年代)に入り1966年2月まで、若干の調整を経ながら11年2か月間上昇トレンドを維持した。日経平均も同じようなことが当てはまるかもしれないということでした。

(図表1)日経平均とDOW30の長期推移

(注1)日経平均は左軸、DOW30は右軸。横軸上段は日経平均の年月、下段はDOW30の年月

(注2)株価は日次の終値。日経平均は2024年3月29日まで

(出所)Bloomberg、Astra Managerのデータからいちよし経済研究所

日本の株式市場の好調の背景には、エヌビディアを代表とするアメリカAI関連企業の株価上昇があり、東京エレクトロン、アドバンテストなどの半導体関連企業が日経平均上昇のけん引役となりました。その上昇を牽引したのは海外機関投資家ですが、日本株を買っている理由として、a)日本市場の相対的な割安感、b)米中対立と景気減速を懸念した中国からの資金移動、c)日本経済がデフレ経済を脱し企業業績が堅調なこと、そして、d)日本企業が資本効率、株価を意識し経営に転換しつつあることへの期待があると考えられます。特に、東京証券取引所(以下東証)が上場企業に要請している「資本コストや株価を意識した経営」により、今まで株式市場に対する意識が薄かった日本企業が、株価を意識し、配当、自社株買いなどを通じた株主還元策を打ち出すようになったことが大きいと思われます。

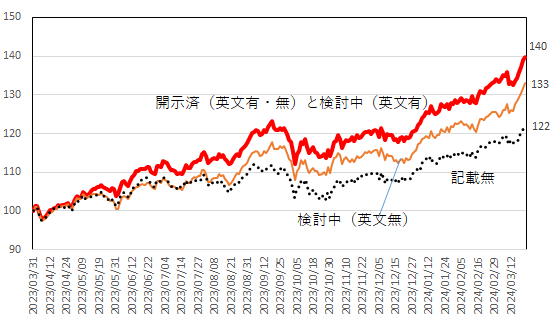

東証は今年1月に、「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況を発表しました。2023年末時点でプライム市場上場1,656社の内49%、815社、スタンダード市場上場1,619社の内19%、300社が検討中を含めた開示とされ、一覧はホームページ上に掲載されています。

そこで、開示済、検討中の企業、記載無の企業との間で株価の動きに差があるかを見てみました。計測期間は、年度初めの2023年4月1日以降です。プライム市場に限ってみると、(A)開示済(英文開示有と無の両方を含む)及び検討中で英文有とした企業群、(B)検討中で英文開示無とした企業群、(C)記載無とされた企業群との間では、図表2に示したように株価上昇に明確な差が出ました。(A)企業群の株価上昇が顕著なのは、企業経営が株式市場を意識しているかどうかが投資判断の一つになっていることをうかがわせます。検討中とした企業では、英文開示の有無で株価の動きに差が出ましたが、海外機関投資家にとっては、英文での情報開示は重要な位置を占めていることを示しています。

なお、株価上昇が最も大きかった(A)企業群をみると、加工産業の構成比が記載無の企業群より3%ポイントほど高く、円安の恩恵を受けて企業業績が好調に推移、株価が上昇した企業の寄与があったことも推察されます。また、スタンダード市場上場の企業では、記載無の企業群の株価上昇は最も低かったのですが、検討中(英文無)とした企業群の株価上昇が最も高くなっています。「資本コストや株価を意識した経営の実現に向けた対応」に関しては、もう少し精緻な分析が必要と思われますが、日本の株式市場上昇の一つの要因になったことは確かなようです。

ただし、この一覧はコーポレート・ガバナンスに関する報告書に、「資本コストや株価を意識した経営の実現に向けた対応」というキーワードが記載されていればよく、「開示済」とされた企業の報告書をみるとそのキーワードがあるだけ、具体的な対応に関してはホームページ上を探しても見当たらない企業があります。反対に、記載無とされた企業でも、中期経営計画でROIC(投下資本利益率)とWAC(加重平均資本コスト)について目標値を示し、具体的な対応策を開示している企業もあります。

「桜守」ではありませんが、1本1本の桜を診るように、「開示」もその中身をしっかりとみていくことが大事だと考えます。

(3月29日記 山中 信久)

(図表2)「資本コストや株価を意識した経営の実現に向けた対応」開示状況と株価

(注1)母集団はプライム市場上場企業1,656社。異常な株価の動きをしていると判断した企業を除く

(注2)計測期間は2023年3月31日を起点とし2024年3月22日まで

(出所)Astra Managerのデータよりいちよし経済研究所

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。