2024年夏号巻頭言 成長のためには投資も必要です

2024.07.10

関東甲信地方も6月21日にようやく梅雨に入りました。平年より14日も遅く、梅雨入りとしては過去2番目の遅さだそうですが、株式市場では一足先に梅雨入りしたような状況が続いています。日経平均株価は3月22日に史上最高値の40,888円を付けた後、4月は37,000円台まで下落、5月以降は38,000~39,000円台の膠着状態が続いています(株価は終値)。

株式市場で膠着状態が続いている背景にはいろいろな要因がありますが、上場企業の業績見通しが弱いことも挙げられます。5月に発表された上場企業の業績を集計すると、主要企業で構成されるTOPIX500(除く金融)では、2023年度が経常利益で前年度比13%増益だったのに対し、2024年度の会社計画は2023年度比0.5%の減益です。為替前提は1ドル145円、1ユーロ155円と足元に対して10円以上の円高を想定しています。

なお、アナリスト・コンセンサスでは、2024年度は2023年度比6%の経常増益予想となっています。10円の円安は4~5%の増益要因となるので、為替レートが大きく円高に振れなければアナリスト・コンセンサスに近い数字で着地することが予想されます。

5月の決算発表では、例年にもまして多くの上場企業が株主還元策、中期経営計画などを発表しました。これは、東京証券取引所がプライム市場、スタンダード市場に上場する企業に要請した「資本コストと株価を意識した経営」、特に多くの上場企業が自己資本利益率(以下ROE)8%未満、PBR1倍割れという現状を踏まえて、資本収益性や成長性といった課題への対応を求めたことが背景にあり、それに応えた結果といえます。

株主還元としては、増配、配当を一定期間減配しない累進配当、中長期的な配当性向の引き上げ、自社株買いなどが、数多くの会社から発表されています。配当と自社株買いを合わせて100%以上の株主還元を行うとする企業もあります。興味深い例では、ROEが株主コストを上回るまで総還元性向100%以上を実施するとした企業もありました。100%以上の株主還元を行うことで、自己資本を減少させてROEを引き上げる考えです。

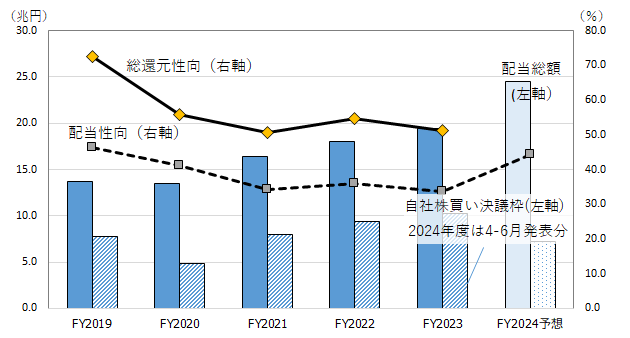

2023年度の配当総額は全上場企業合計で19.5兆円、前年度比で8%の増加、自社株買い設定枠は10.3兆円、同9%の増加です。当期純利益合計額に対する配当性向は34%、自社株買い設定枠を合わせた総還元性向は51%に達します。前年度に比べると両比率ともに低下していますが、これは分母の当期純利益が16%増加したためです。

今2024年度は前年度以上に株主還元が行われる見込みです。日経新聞によると、全上場3月期決算企業で、2025年3月期に増配を行うと発表または予想される企業は前年度より7%増え、約900社、40%に達し、期初の発表としては過去最高だそうです。3月期決算以外を含めた全上場企業で、発表された2024年度の配当計画と日経予想をもとに計算すると、配当総額は前年度比26%増の24.5兆円、配当性向は44%に上昇します。自社株買い設定枠は4~6月発表分で7.2兆円、前年度比で2倍弱の増加となっています。4~6月に発表される自社株買い設定枠は通常は年度合計の4割程度なので、通年ベースで設定枠が発表されると、アナリスト・コンセンサスの当期純利益をもとした総還元性向は7割弱と試算されます。

自社株買いは株主価値には中立要因ですが、株主還元全体としては株価にプラスに働きますので、今年度も一定の株価押上げ効果は期待できそうです。

(図表)配当総額、自社株買い決議枠の推移

(注1)集計対象は金融を含む全上場企業

(注2)FY2024の自社株買い決議枠は2024年4-6月発表分

(出所)Astra Managerのデータよりいちよし経済研究所

また、前述したように5月の決算発表では、中期経営計画を発表する企業も数多く見受けられました。いちよし経済研究所は中小型成長株を調査しており、その範囲での見方となりますが、3年から5年の業績数値目標、部門別売上見通し、ROE、自己資本比率などの財務諸表目標値、そのための製品・商品戦略、出店戦略が丁寧に書かれており、会社として株価を意識した開示となっていると感じました。ただ、中期計画を達成するための設備投資額、研究開発投資額、人員計画などの具体的な施策が開示されていない企業も散見されました。企業が業績を拡大しようとするなら、有形、無形の投資、研究・開発投資、人員増が必要となります。

そこで気になって、全上場企業で過去からの投資の推移をみてみました。4,000社近いデータの関係から、投資額は有形固定資産、無形固定資産の前年度差に減価償却費と減損、固定資産除却損を加算した数字です。集計では2023年度の投資額は67兆円、前年度比3%減、新型コロナ・ウィルス拡大前の2019年度と比較しても15%の増加に留まっています。この間、当期純利益は2倍弱、総還元額は38%増加しています。2023年度では、全上場企業は当期純利益と減価償却費の合計で102兆円のキャッシュフローを稼ぎ出し、67兆円の投資を行い、配当と自社株買いで30兆円を還元、残りの5兆円が自己資本として積み上がった計算になります。資金調達では株式市場から1.5兆円、社債で11兆円です。コストの高い株式での調達ではなく、金利の低い社債での調達は、加重平均資本コストの観点からは合理的ではありますが、株式市場が資金調達という本来の機能を果たしているのか疑問も残りました。

日本を代表する上場企業の投資の推移をみると、設備投資を中心に成長のために投資が控えられた感がぬぐえません。企業の成長のためには、設備投資、企業買収など積極的な投資が不可欠と考えます。投資と企業業績の相関はきれいには描けませんが、業績と株価の相関は高いものがあります。企業の中期計画を見る際にも、その内容とともに実現可能性を図ることが重要です。有形、無形固定資産への投資計画はその一つの手がかりになると考えます。

(6月28日記 山中 信久)

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。