2024年秋号巻頭言 「資本コストや株価を意識した経営」の進化が求められています

2024.10.10

猛暑が続いた8月でしたが、彼岸も過ぎて一気に涼しさを感じるようになりました。記録ずくめの猛暑となった8月は、株価も乱高下しました。市場全体の動向を示すTOPIXは、8月2日に6.1%、5日には12.2%下落し、6日には逆に9.3%の上昇でした。5日の下落率12.2%は1949年の東京証券取引所(以下東証)再開後2番目の下落率です。株価が同じ月に2回も5%以上下落したのは、東証再開後7回しかありません。2008年10月の世界金融危機(リーマンショック)は6回ですが、後の6回はいずれも2回で、ニクソン・ショックの1971年8月、東日本大震災があった2011年3月などで、今回の市場の混乱が大きかったことを示しています。

一方、足元の企業業績は堅調です。2024年度第1四半期の決算発表時に会社側が示した経常利益計画を集計すると、前年度比1%強の増益となり、5月の決算発表時より2pts.弱の上方修正です。アナリスト・コンセンサスでは2024年度は7%弱の経常増益で、これも約1pts.上方修されています。なお、大手証券会社の為替前提は円ドルが150円前後、円ユーロが160円台となっており、8月以降の円安修正が反映されていない点には留意が必要ですが、ドル円1円の変動で0.3~0.4%の経常利益変動要因ですから、2024年度の増益は可能と考えられます。

さて、東京証券取引所は8月末に“「資本コストや株価を意識した経営の実現に向けた対応」(以下「資本コストや株価を意識した経営」)に関する今後の施策”を発表しました。その中で、「改革は始まったばかり」、「資本コストや株価を意識して企業価値向上に取り組むことが当たり前となる市場」を目指し、そのための「環境整備に更に注力」する。「上場維持コストが増加し、非公開化という経営判断が増加することも想定されるが」、「上場企業の数ではなく質を重視」するとしています。今まで新規上場によって増加を続けてきた上場企業数が、減少することも考慮した施策であることには驚きを感じました。

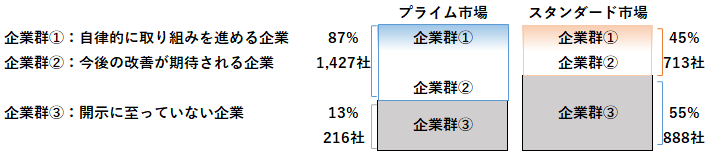

注目されるのは、企業群を図表に示したように3つに分け、その中で企業群②今後の改善が期待される企業に対して、「投資者との目線の“ズレ”を解消するための検討材料の提供」、「投資者との円滑なコミュニケーションの促進」、「投資者との対話を通じてブラシュアップすることの重要性を発信」していくということです。具体的には、開示企業リストを改良、「検討中」の期限を設定する、開示内容をアップデートしたこと、機関投資家とのアクセスを希望する企業を明示することなどが示されています。

(図表)企業の取り組み状況のイメージ

(注)元資料より開示状況社数を2024年8月末に修正

(出所)東京証券取引所上場部資料を基にいちよし経済研究所

また、6月にはJPX総研が「TOPIX等の見直しの概要」を発表しましました。これは、2025年1月に終了する流通株式時価総額100億円未満の銘柄のウェイトを順次引き下げる第1段階から、さらに進んで、第2段階では、年間売買代金回転率、浮動株時価総額を基準とすること。現行のTOPIX構成銘柄以外に加えてスタンダード市場、グロース市場の銘柄も採用するというもので、株式の流動性を基準とした銘柄構成となります。2026年10月の初回定期入替から2028年7月までの間に継続採用されない銘柄(移行措置銘柄)を8段階でウェイト低減させ、2028年以降は毎年10月に、上述の基準をもとに定期入替を行うというものです。

この見直しにより、2022年4月の新市場区分スタート時には2,200弱で構成されていたTOPIXは、第1段階が終了する2025年1月には約1,700社へ、第2段階がスタートする2028年10月には約1,200社となるとJPX総研は試算しています。TOPIXは多くの投資信託、ファンドのベンチマークとして採用されており、TOPIXから除外されるということは、機関投資家の売却とともに、売買が減少し適正な株価が形成しにくくなります。企業としては、流動性を高めるための積極的な対応が求められます。

東証の施策とJPX総研によるTOPIX等の見直しを踏まえると、今後の対応が特に注目される企業群は、「資本コストや株価を意識した経営」を開示し、株主が求める最低限の収益率ともいえるROEが8%以上あるにもかかわらず、PRBが1倍を割れている企業です。東証発表によると8月末で開示している企業は2,140社(プライム市場上場1,427社、スタンダード市場上場713社)あります。当研究所での試算では、内PBR1倍割れは55%、1,170社余り、その中でも過去3カ年平均のROEが8%を超えている企業が340社強、16%あります(9月20日現在)。

340社強の時価総額をみると、1,000億円未満の企業が70%強を占め、100億円未満も20%弱ありました。業種的には、機械、電気機器などの加工産業、化学、鉄鋼などの素材産業の企業が多く、この2産業で50%弱、卸・小売業の合計で20%強となっています。日本を代表するグローバル企業で着実な成長を遂げている企業も多く含まれています。

これらの企業は、企業価値を高めるために様々な対策をとってくることが考えられます。東証が検討材料として提供する、投資家の期待に沿った目標設定、事業ポートフォリオの見直し、バランスシートを意識した資本・資金の使途(キャピタルアロケーション)などに加えて、投資家との対話を通じて開示内容も改善してくると思われます。

9月30日は、自由民主党の総裁選挙で石破茂氏が勝利したことを受け、その経済・財政政策への警戒感と、その金融への考えから円安修正が進み、株価は大きく下落しました。

しかし、中長期でみるならば株価は個別企業の成長によって支えられます。成長が期待され、「資本コストや株価を意識した経営」を開示しているにもかかわらず、企業価値が適正に評価されていない企業の今後の対応を注視し、中長期の目線で投資をしていくことは投資パフォーマンスの向上に寄与すると考えます。特に、時価総額の小さい中小型株はフォローするアナリストも少なく、情報も多くありませんが、東証の働きかけによって経営の意識が変わり、市場での評価が企業価値を反映したものになることが期待されます。

(9月30日記 山中 信久)

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。