2025年新春号巻頭言 「資本コストや株価を意識した経営」の開示と株価

2025.01.10

新年あけましておめでとうございます。2025年の干支は「乙巳(きのと み)」です。「乙」は草木が伸び始める状態を指し、「巳」は蛇の字を当て、脱皮を繰り返し成長することから再生・成長を象徴するといわれています。今年「乙巳」は、紆余曲折を経ながらも成長を遂げていく年と考えます。

紆余曲折ということでは、2025年は世界政治でいろいろな変動が予想されます。1月20日にはアメリカでトランプ政権が始動します。ウクライナとロシアとの停戦への可能性、シリアでアサド政権が崩壊したことでさらに混迷を深めた中東情勢、隣国の韓国では尹大統領の弾劾訴追案が可決され、憲法裁判所が罷免の是非を判断する事態になりました。

一方、株価を支える上場企業の業績は底堅く推移しています。東証上場の主要企業で構成されるTOPIX500(除く金融)の経常利益は、会社計画集計では前年度比横ばい、アナリスト・コンセンサス集計では同5%増益、来2025年度は8%増益予想です(12月16日現在)。会社計画の為替前提は145円、全体に慎重な予想となっているので、2024年度の着地はアナリスト・コンセンサスに近いところになると考えます。

全体の業績をけん引しているのは、人材派遣や収益が改善したゲームが寄与したサービス、旺盛なAI関連投資需要の恩恵を受けた電気機器、前期の減益から回復した化学、医薬品などです。減益が予想される業種は、市況が下落した鉄鋼、需要が低調な自動車を中心とする輸送機器、燃料価格と電気代との「期ずれ」の影響が大きい電気・ガスなどです。東証30業種(33分類から銀行、証券・商品先物、保険を除く)で見ると、20業種が増益予想となっているものの、前年度の為替差益の寄与もあり10業種が減益予想です。来2025年度も6業種が減益予想となっており、全体としては着実な業績拡大が期待できるものの、見極めが重要のようです。

さて、昨年11月に東証がプライム市場、スタンダード市場に上場している企業へ要請した「資本コストや株価を意識した経営の実現に向けた対応」で新しい開示がありました。従来から、投資者が企業に期待している取り組みのポイントがおさえられていると一定の評価をしている事例を、企業名と開示例を示して紹介していましたが、今回は「投資者の目線とギャップのある事例」、いわゆる“悪い開示例”が示されました。企業名は公表されていないものの、以下の3つのレベルで改善を求めています。

レベル1:表面的な内容、開示にとどまり「現状分析や取り組みの検討が十分でない状況」

レベル2:現状分析、目標設定が投資者の目線とずれ、資本配分の方針などが十分に検討されていないなど、「現状分析や取り組みの内容が投資者に評価されていない状況」

レベル3:不採算事業の縮小・撤退などの検討、対話の実施状況の開示に具体性が欠けるなど、「投資者からの一定の評価を得たうえで、更なる向上が求められる状況」

レベル1から3に沿って、加工されてはいるものの具体的な開示例とそれに対しての投資者のコメントがあり、投資者がどのようなことを求めているのかが分かります。投資者は具体的説明、定量的、説得性のある目標設定、取り組みの開示、ROEに関しても一定以上の目標を設定、更には機動的な課題分析、追加対応などを要望しています。

一覧表に掲載された「投資者の視点を踏まえたポイント」の開示例企業数は、2024年2月から新たにプライム市場上場企業として16社が追加され42社、スタンダード市場上場企業では10社が追加され13社です。以下の分析に沿って開示例が挙げられています。

Ⅰ:現状分析・評価:資本コストや資本収益性を的確に把握、市場評価に関して取締役会で分析・評価検討がなされているか

Ⅱ:取組みの検討・開示:目標・計画期間、取組みが取締役会で検討・策定されているか、その内容が投資者にわかりやすく開示されているか

Ⅲ:対話・アップデート:計画に基づき、資本コストや株価を意識した経営が推進され、投資者と積極的な対話を実施しているか

開示例をみるとPBR(株価純資産倍率)向上のために構成要素ツリーを用いた対応策、ROE(自己資本利益率)と株主資本コスト(投資家の期待リターン)、ROIC(投下資本利益率)とWACC

(加重平均資本コスト)の関係分析、配当方針・成長投資を踏まえたキャピタル・アロケーション(資本配分)などが具体的に示されており、かなりの水準を求めていることがわかります。

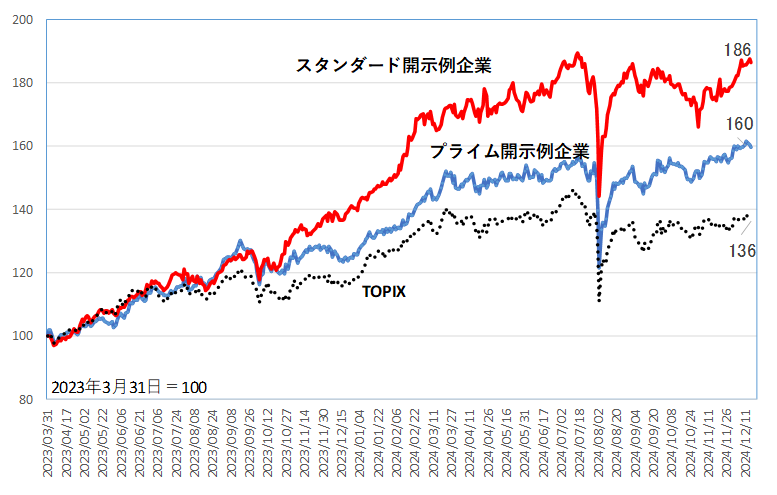

この「投資者の視点を踏まえたポイント」に掲載された企業の株価を見ると下図のように市場平均(TOPIX)を大きく上回っています。特に、中小型株中心のスタンダード市場上場企業は具体的な開示により評価が大きく変わり、株価上昇につながっているようです。冒頭に述べたように、世界情勢、業種間での企業業績格差など考えると、株式市場は紆余曲折が予想されます。そんな時には「資本コストや株価を意識した経営」の開示内容を分析してみることが、パフォーマンス向上につながります。2023年半ば以降、大型株主導の市場で中小型株の株価は劣後する状況が続いていました。手間がかかりますが中小型株の開示例から真に「資本コストや株価を意識した経営」を行っている企業を見つけることは好パフォーマンスをもたらすと考えます。

(12月18日記 山中 信久)

(図表)投資者の視点を踏まえた開示企業の株価パフォーマンス

(出所)東京証券取引所上場部資料、Astra Managerのデータを基にいちよし経済研究所作成

データは2024年12月17日迄

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。