ROIC(投下資本利益率)も考えましょう

2025.07.10

今年の梅雨は各地で夏日が続き、猛暑日も記録、西日本ではすでに梅雨明けが発表されています。株式市場はこの暑さを取り込んだようで、日経平均は6月27日に終値で5か月ぶりに4万円台を回復しました。日米間の関税交渉の行方などの不透明要因がありますが、アメリカのIT企業の株価上昇が好感されているようです。

一方、株価を見るうえで最も重要な上場企業の業績は、主要企業で構成されるTOPIX(除く金融)採用企業の会社計画集計で2025年度は前年度比5%の経常減益、同アナリスト予想によるQuickコンセンサス集計では同1%の経常減益となっており、6期ぶりの減益見通しです。年度平均の為替前提が円高となっていること、賃金上昇、先行投資負担などを織り込んでいることなどが要因とみられます。業種でみると、アメリカで課されている25%の高関税の影響を受ける自動車関連が大幅減益予想となっています。

このような中にあって、各社ともに株主還元には積極的です。日経新聞によると、今年1月から5月に設定された自社株取得枠は前年同期間に比較して2割増加、過去最高となっています。決算発表に合わせて増配、累進配当の導入、配当性向の基準、自己資本に対する配当率(DOE:自己資本配当率)基準を公表する企業も数多くありました。

また、ROE(自己資本利益率)に関しても、中期経営計画の目標値として示す企業も増えました。東京証券取引所が要請した「資本コストと株価を意識した経営」、PBR1倍割れ企業への対応要請を受けて、企業の意識が大きく変わって来たと感じます。株価も増配、意欲的かつ説得力のある中期経営計画の発表にはポジティブに反応しています。

ただ、中長期投資の視点からは、企業が成長のための投資を行っているのか、その投資はリターンを上げているのかをみることも重要です。東証が要請した資本コスト経営でも、株主資本コストを上回る資本収益性の達成が必要とされ、資本収益性としてROE、ROIC(投下資本利益率)を代表的な指標として挙げています。

ROEとROICの関係は以下の式で示されます。ROEは株主から委託された自己資本に対してのリターンであるのに対して、ROICは投下資本に対するリターンを示します。ここでの投下資本は、調達面からは自己資本と有利子負債の合計、運用面からはこの資金を基にした運転資本と固定資産の合計です。式からわかるように、ROEは借入金を増やし自己資本を抑えるレバレッジ効果で引き上げることが可能ですが、ROICは投下資本を効率化するか税引後営業利益率を上昇させなければいけません。

ROICは事業部門毎の収益性を計るために利用されることが多いですが、決算説明資料、統合報告書などでROEと共に全社ベースでのROICの実績値、目標値を示す企業も増えてきました。事業部門別のROICの実績値と目標値を開示している企業もあります。

*最右辺の式は一橋大学大学院田村教授「ROIC経営の光と影」(「資本市場アップデート」2021年3月)より

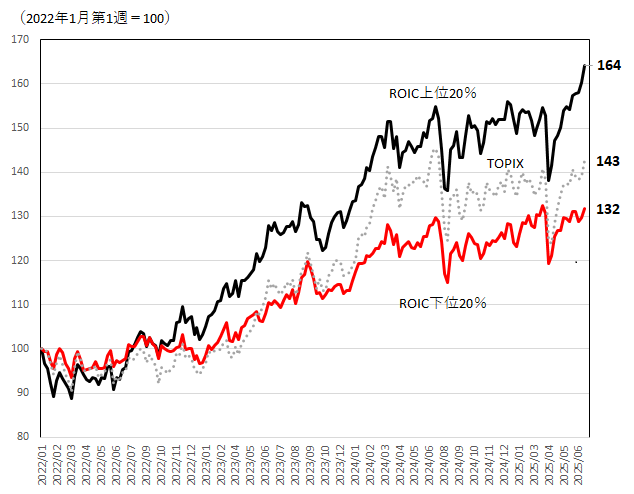

ROICの水準は、加重平均資本コスト(WACC)を上回っているかどうかで判断されます。投資のリターン(ROIC)が資本コスト(WACC)を上回らなければ企業規模は縮小します。ただし、個別企業の資本コストは恣意的にならざるを得ません。そこで今回、単純にROICの高い企業と低い企業との株価パフォーマンスをみてみました。大規模な生産設備を必要とする素材産業と、人的資本が重要となるサービス業では投下資本が異なるため、TOIPX採用企業から17業種分類を使用し、各業種のROIC上位20%と下位20%の企業の株価推移(単純平均)を比較しています。利益変動を均すために分子のリターンは3期間平均、分母の投下資本はこの3期間の平均としました(計算の詳細は図表の注)。これを見ると、上位20%の企業の直近3年間の株価パフォーマンスは、下位20%を30%以上も上回っていることが分かります。

トランプ関税の決着が不透明な中、企業業績の停滞が予想されていますが、株式市場は夏を迎えようとしているようです。この熱気を感じつつ、中長期投資の視点を持ち、資本コストと投資収益性に目を向けることも必要と感じます。付け加えると、企業は資本コストを上回る投資収益案件があるならば投資を行い、そのような投資案件がないと判断したうえで、資金配分を考慮し株主還元を行うというのが王道と考えます。

(6月30日記 山中 信久)

(図表)業種別ROIC上位20%と下位20%の株価推移

(注1)母集団はTOPIX採用銘柄。17業種分類で銀行、金融および対象企業数の少ないエネルギー・資源、電力・ガスを除く1,400社から、直近3期間の財務データおよび2022年1月第1週からの株価が取得可能な企業。直近3期間合計の営業利益、当期純利益が赤字の企業、ROICの異常値を排除するため投下資本平均10億円未満の企業を除く。上位20%:275社、下位20%:281社ROICの分母(投下資本):(流動資産+固定資産)-(現預金+短期有価証券+買入債務a +有利子負債とaを除く流動負債+有利子負債を除く固定負債)

(注2)ROICの分子:税引後営業利益+持分法投資利益+受取配当金

*営業利益が非公表の企業は経常利益(または税引前利益)+金融費用を使用。特別利益、特別損失の発生および法人税等調整額による税率の変動を除去するため、税率は一律40%として計算

(注3)株価は6月27日現在

(出所)Astra Managerのデータを基にいちよし経済研究所作成

ご留意いただきたい事項

- この資料は情報提供を目的として作成されたものです。投資勧誘を目的としたものではありません。そのため証券取引所や証券金融会社が発表する信用取引に関する規制措置等については記載しておりません。

- この資料は信頼しうるデータ等に基づいて作成されたものですが、その正確性・完全性を保証するものではありません。また、将来の株価等を示唆・保証するものでもありません。

- 記載された内容・見解等はすべて作成時点でのものであり、予告なく変更されることがあります。

- 有価証券の価格は売買の需給関係のみならず、政治・経済環境や為替水準の変化、発行者の信用状況の変化、大規模災害の発生による市場の混乱等により、変動します。そのため有価証券投資によって損失を被ることがあります。商品や銘柄の選択および投資の時期等の決定は、お客様ご自身でなさるようお願いいたします。